1.8月以降の市場変動

ここ2ヶ月で市場は大きく変動しました。弱かった米7月雇用統計の結果を受けて米国の景気後退懸念が高まったことで、8月5日にS&Pは5,186ポイントまで下落し、7月16日に付けた当時の史上最高値である5,667ポイントから比べると▲8.5%となりました(図表1)。

図表1:直近3ヶ月の日経平均株価とS&P

一方、日本ではこうした米株下落に加えて、7月30-31日の金融政策決定会合での日銀のサプライズ利上げによって、キャリートレードの巻き戻しが進み為替が円高方向に進んだことも相俟って、8月5日に日経平均株価は過去最大の前日差4,451円の下げ幅を記録し、31,458円まで大きく下落しました。7月11の史上最高値の42,224円から比べると▲25.5%となり、米株の下落幅を大きく上回りました(図表2)。

図表2:2023年からの日経平均株価と円ドル相場推移

こうした米国経済の後退懸念や金融市場の動揺などを受け、FRBは9月17~18日のFOMCで20年3月以来4年半ぶりとなる利下げを決定した一方、日銀は9月19~20日の金融政策決定会合で金融政策の現状維持を決めました。以下では、こうした日米の金融政策について、その背景と経緯を確認した上で今後の見通しについてもみていこうと思います。

2.米国経済と金融政策

(1)米国経済の現状と見通し

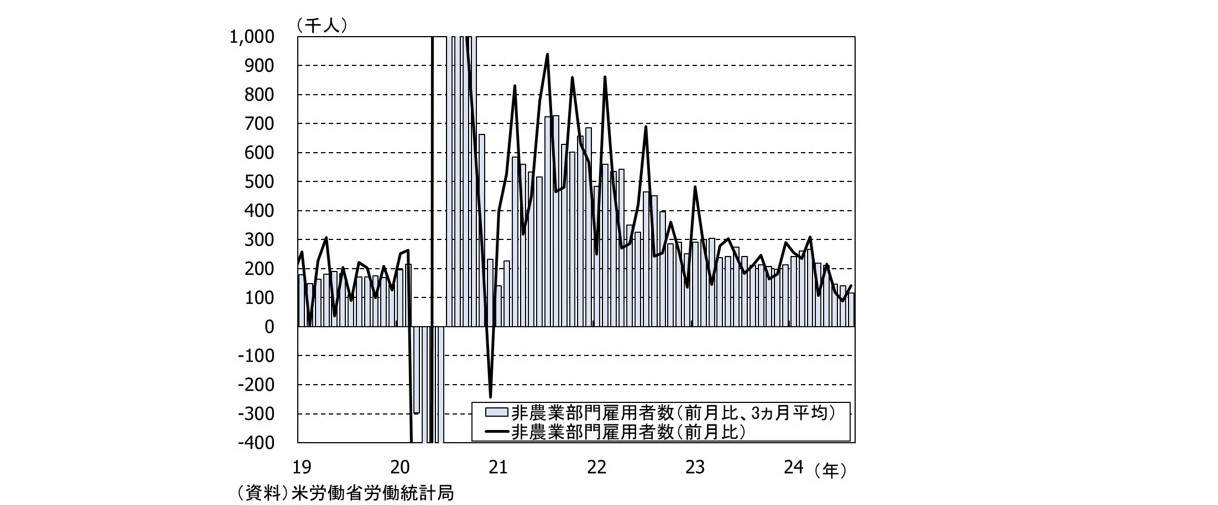

まず、利下げの背景にある米国経済の現状を確認すると、労働市場は明確に軟化しています。雇用統計のヘッドラインである非農業部門雇用者数は23年までは毎月、前月から20万人以上増加していましたが、今年6月以降は前月比+20万人を切り、8月初の米株下落の原因となった7月には同+8.9万人まで縮小しました(図表3)。

図表3:非農業部門雇用者数(雇用統計)

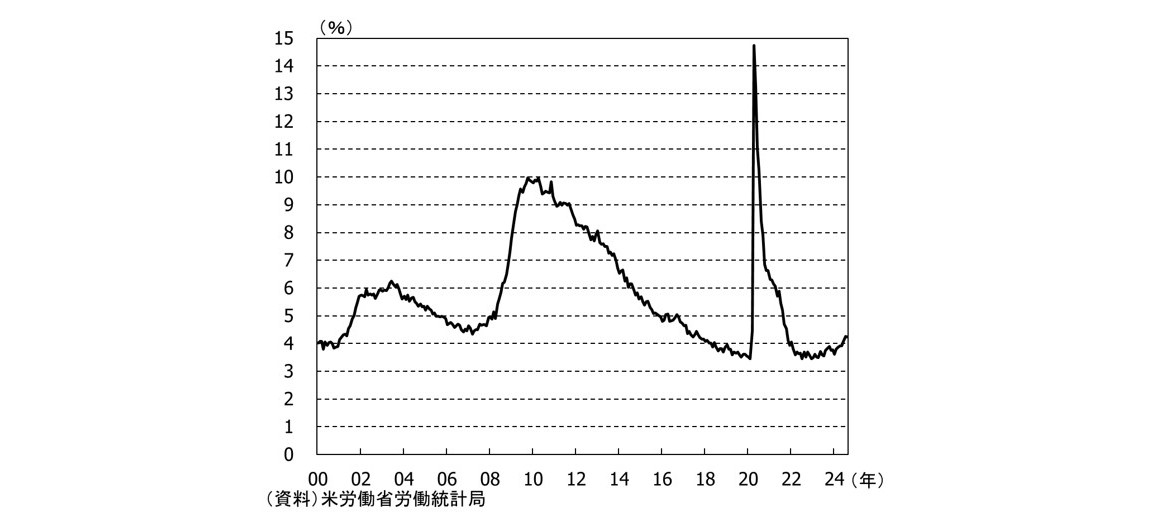

また、失業率も8月は4.2%と今年に入ってから0.5%ポイント上昇しています(図表4)。

図表4:失業率

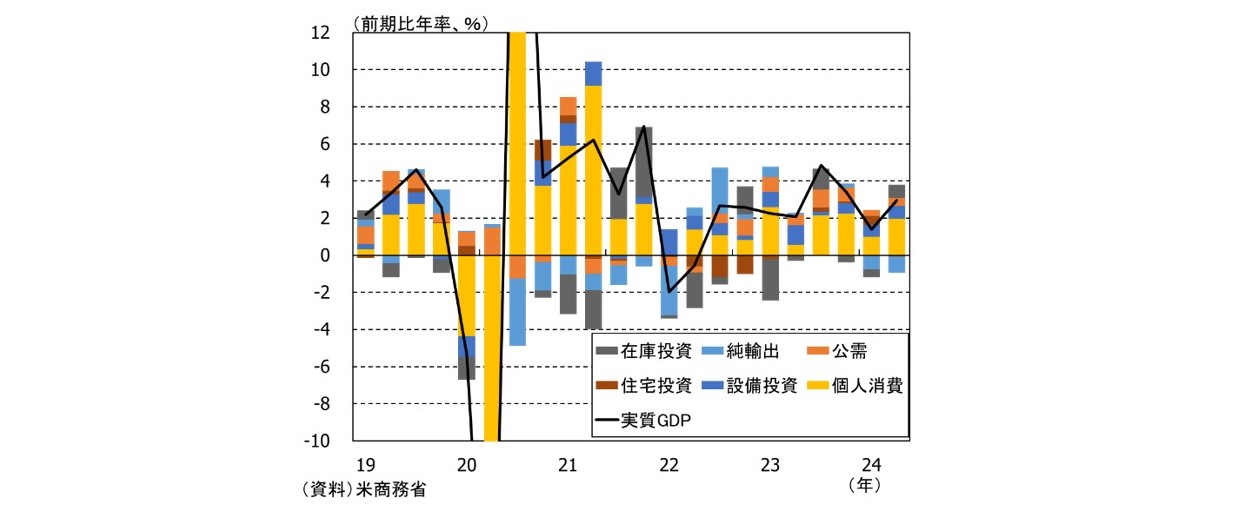

一方、景気(支出)自体はまだ堅調を維持しています。4-6月期の実質GDPは好調な個人消費を中心に前期比年率+3.0%と、平均的な成長率を示す潜在成長率の2%強を上回る成長を続けています(図表5)。

図表5:実質GDP成長率

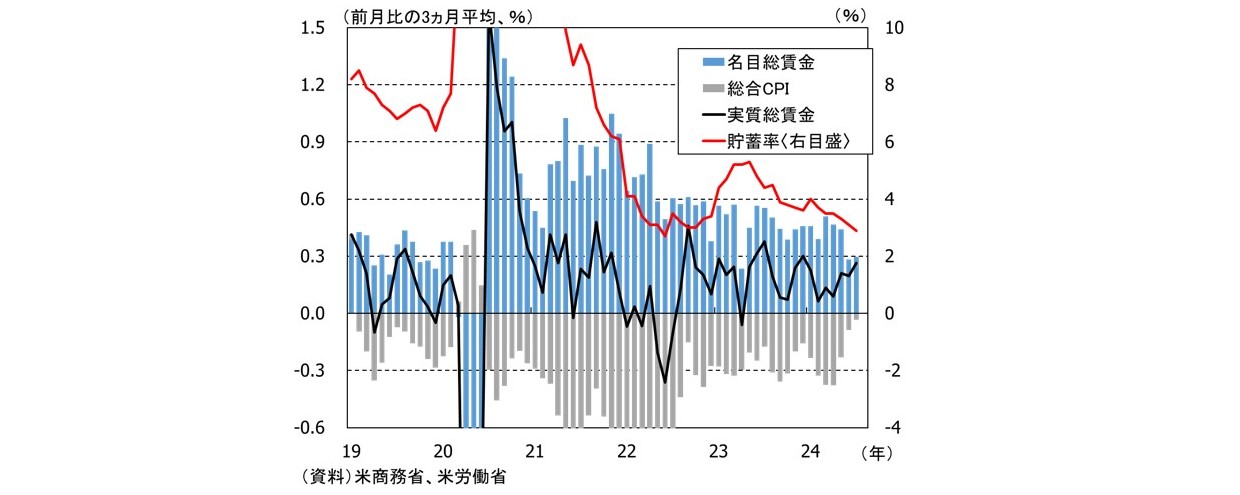

労働市場が軟化している中でも個人消費が堅調な背景には、インフレ鈍化と貯蓄率低下の2つの要因があります。先ほど述べた通り、労働市場の軟化から名目ベースの総賃金(雇用者数×一人当たり賃金)の伸びは低下している一方で、インフレ鈍化のスピードの方が速かったため、インフレを加味した実質ベースの総賃金は24年初から伸びが加速しています(図表6)。

図表6:名目&実質総賃金、インフレ、貯蓄率の関係

加えて、家計が得た所得のうち貯蓄に回した割合を示す貯蓄率は、7月に2.9%まで低下しており、コロナ禍での給付金等による過剰貯蓄のおかげで貯蓄率が大きく下がった22年半ばと同程度となっています。コロナ禍前の2019年には貯蓄率が7%程度だったことを考えると、コロナ禍以降の米国家計の消費意欲の高さには驚くべきものがありますが、今後更に貯蓄率が低下していくことは考えにくいと思います。インフレも家賃の粘着性を考慮するとこれから大きく鈍化することは考えにくいため、これまで景気をけん引してきた個人消費は、労働市場の軟化と共に今後は減速していくと予想しています。

(2)米国の金融政策

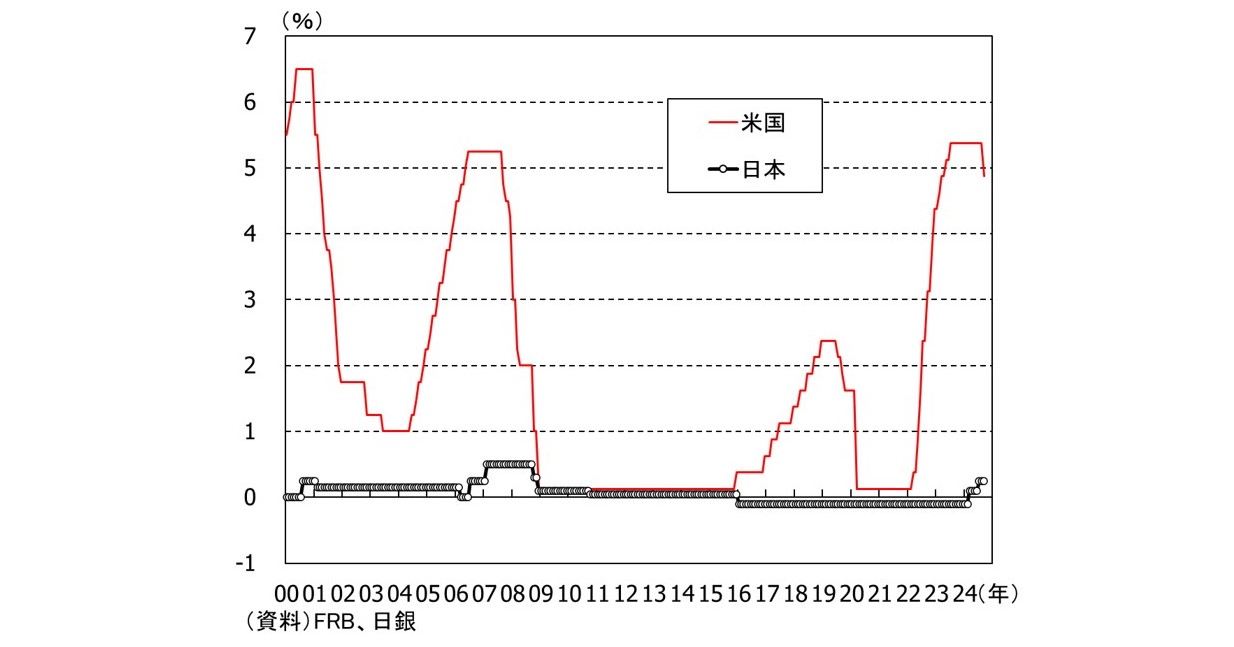

FRBは9月17~18日のFOMCで0.5%ポイントの利下げを決定しましたが、金融危機以外で0.5%ポイントという大きな幅で利下げが開始されたことは今回が初めてで、何かしらショックがない場合は0.25%ポイントの利下げが行われるのが基本でした(図表7)。大幅な利下げが決定されるまでの経緯について少し遡って9月初から確認してみますと、6日に公表された8月雇用統計は強すぎも弱すぎもしない微妙な結果だったほか、11日に公表された8月消費者物価はインフレの粘着性を懸念させる結果だったため、FRBが0.5%ポイントの利下げを行う決め手に欠けるということから、市場では0.25%ポイントの予想が大勢を占めていました。その後、12日にウォール・ストリート・ジャーナルとファイナンシャル・タイムズが、0.5%ポイントの利下げが実施される選択肢は残っている旨の記事を報じると、市場では0.5%ポイント利下げ観測が強まり、実際、FRBはその通りの幅の利下げを実施しました。

図表7:日米金利差

大幅利下げの背景について、FOMC後の記者会見でパウエル議長は「労働市場の悪化に対して後手に回らないための我々の決意と受け取ってもらえばいい」と述べており、FRBは2つの政策目標(デュアルマンデート)のうちこれまではインフレ抑制を重視してきましたが、政策判断の軸足を雇用の最大化に移し、雇用悪化に先手を打つ姿勢を示しました。もっとも、今後の利下げのペースについてパウエル議長は、「0.5ポイントの利下げ幅を今後継続するペースだと想定すべきではない」と述べ、大きな利下げが必ずしも続くわけではないという見解を示しました。これは、先行きの政策の自由度(利下げ幅を0.25%ポイントか0.5%ポイントを選ぶ余地)を確保すると共に、大幅利下げの継続が必要なほど米国経済の見通しが悪いのではないかと懸念してしまう市場参加者をけん制することで、市場の混乱を防ぐ意図があったものとみられます。

年内には、あと11月と12月の2回、FOMCがあり基本は0.25%ポイントの利下げが行われると思いますが、雇用情勢次第では0.5%ポイントの利下げが行われる可能性も排除できないと思います。

ちなみに、中央銀行には金融政策決定会合の前後に政策委員の金融政策に関する発言を制限するブラックアウトの期間(米国はFOMCが開催される前々週の土曜日からFOMC終了まで、日本は決定会合の2営業日前から会合終了後の総裁記者会見前まで)が設けられていますが、ブラックアウト期間中に報道機関を通じて予めリークのような形で事前に結果を市場に織り込ませることがままあり、今回のFOMCでもそれが行われた可能性があると思います。過去にも、FRBは2022年6月14~15日のFOMCで0.75%ポイントと大幅な利上げを決定しましたが、6月13日にウォール・ストリート・ジャーナルが「予想を上回る0.75%の利上げを検討する可能性が高い」と報じたことでそれまでは0.5%ポイントの利上げを予想していた市場参加者は、0.75%ポイントの利上げの可能性を意識し、実際FOMCでは0.75%ポイントの利上げが決定されました。

日本ではこのところ、実際の政策発表前にその結果が報道機関から事前に報道されることが常態化されつつあり、こうした手法はサプライズで金融市場をびっくりさせないようにショックを和らげる効果がある一方で、特定の報道機関を優遇している、情報格差を生む、など批判も多くあります。

3.日本の金融政策

日銀は9月19-20日の決定会合で金融政策の現状維持を決定しました。先月のレポートでは、市場の混乱や過度な円安の修正を受けて、日銀が7月の決定会合で示した利上げ積極姿勢を転換することを予想していましたが、概ねそうした展開になっています。7月決定会合以降を振り返ってみますと、株価の大幅下落後の8月7日に内田副総裁が「金融資本市場が不安定な状況で利上げをすることはありません。」と述べ利上げ慎重姿勢に転じたほか、植田総裁も8月23日の国会の閉会中審査で「当面は市場動向を注視する」との見解を示し、9月20日の決定会合後の記者会見でもそうした姿勢を維持していることが確認できました(図表8)。

図表8:日銀高官の発言(出所:日銀)

植田総裁(7/31)

・経済・物価の情勢が私どもの見通しに沿って動いていけば、引き続き金利を上げていく

・金利を少しずつ調整しておいた方が、後で急激な調整を強いられるというリスクを減らすという意味で、全体としてはプラス内田副総裁(8/7)

・金融市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要がある

・金融資本市場が不安定な状況で利上げをすることはありません植田総裁(8/23)

・当面は高い緊張感を持って市場動向を注視するとともに、経済・物価見通・リスクにどういう影響があるか、丹念に見ていきたい

・経済・物価見通しが概ね実現していく姿になっていけば、金融緩和度合いを調整していくという基本的な姿勢には変わりがない氷見野副総裁(8/28)

・現状、金融資本市場は引き続き不安定な状況にあり、当面はその動向を極めて高い緊張感をもって注視していく必要がある

・経済・物価の見通しが実現する確度が高まっていく、ということであれば、金融緩和の度合いを調整していくのが基本的な姿勢植田総裁(9/20)

・市場も引き続き不安定な状況にあり、極めて高い緊張感を持って注視する。円安に伴う輸入物価の上振れリスクは相応に減少し、政策判断に時間的な余裕がある

・日銀の経済・物価見通しが実現していくとすれば、それに応じて政策金利を引き上げ、金融緩和度合いを調整していく

・米国のソフトランディングシナリオに近い状態が実現するのか、もう少し厳しめなのか、丁寧に見極めていきたい

植田総裁や氷見野副総裁は、「利上げを続けていく方針自体は変えてはいない」旨の発言をしているものの、9月20日に植田総裁は「米国がソフトランディングシナリオに近い状態が実現するのか、もう少し厳しめなのか、丁寧に見極めていきたい」と述べ、これまであまり言及のなかった米国の経済動向について触れるなど、今後のリスク要因について多く言及しました。米国では、11月に大統領選も予定されていることもあり、米国経済が景気後退を免れるかどうかの見極めにはある程度時間が掛かることが予想されるため、年内の追加利上げのハードルは相応に上がったのではないでしょうか。

筆者は来年1月の利上げを予想しており、米国が景気後退を免れることを前提にこの予想を現時点では維持しようと思いますが、米国が景気後退に陥らなくともその見極めに時間が掛かれば、利上げ時期は後倒しされる可能性があると考えています。

4.まとめ

日銀は過度な円安をけん制する目的で、7月にサプライズ利上げを行い利上げ積極姿勢を示したと思われますが、その後運悪く米国の景気後退懸念の高まりが重なってしまったことで、結果的に過去最大の株価下落という大きな市場動揺につながってしまいました。今回の出来事は、特に金融引き締め局面でのサプライズは、他の事象と重なれば想定以上に大きな市場の混乱につながる可能性があることから、中央銀行の丁寧なコミュニケーション、市場との対話の重要性を再認識させられる機会となりました。

また、今回FRBが利下げに踏み切った一方、日銀は慎重姿勢ではあるものの利上げを継続する方針を変えていないため、日米の金融政策の方向性が反対を向くことになりました。政策金利が4.75-5%と高い水準にある米国は利下げの「のりしろ」が大きく、景気が弱くなれば利下げ幅を大きくすることで景気や株価をサポートできる一方、米国の利下げが大きくなれば円ドル相場は円高方向に推移するため、日本株は押し下げられます。実際、8月の市場変動以降、米株はFRBの0.5%ポイント利下げの思惑が高まった際に史上最高値を更新していますが、日本株は戻りが遅い状況が続いています(図表1)。

今後、仮に米国が景気後退を免れたとしても、日本株は米国株対比で調整しやすく、神経質な展開が続く可能性が高いと思います。日銀が利上げ姿勢を強めるとこうした円高圧力を更に高めてしまうことになるため、日銀には今後難しい金融政策の舵取りが求められるでしょう。

--この記事をメールで読みたい方--