1.石破首相の誕生とマーケットの動き

石破氏は、9月27日の自民党総裁選で勝利し、10月1日に衆参両院で行われた首班指名選挙で第102代内閣総理大臣に選出されました。総裁選を簡単に振り返りますと、終盤は高市氏と小泉氏を加えた3名が競った形となりましたが、小泉氏は解雇規制見直しに関する主張が世論の反発を受け失速し、総裁選一回目の投票でトップだった高市氏は決選投票で敗れ、結果としてアベノミクスの継承が否定された形となりました。

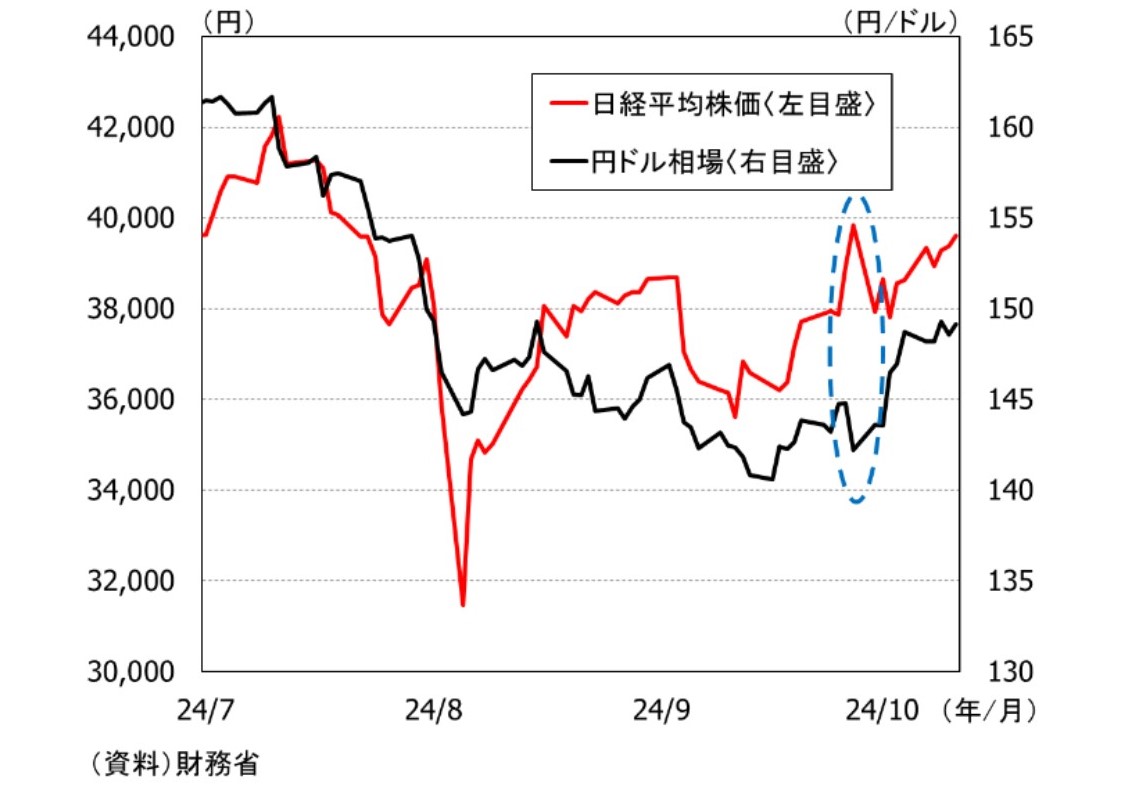

石破氏の総裁選勝利後、1ドル146円程度で推移していたドル円は一時141円台まで円高が進んだほか、日経平均株価も翌営業日に一時2,000円超下落するなど、金融市場ではいわゆる「石破ショック」が起きました(図表1)。

図表1ドル円相場と株価

但し、これは総裁選一回目の投票結果を受けて、財政拡張・金融緩和路線の高市氏が勝利することをマーケットが織り込んで円安・株高が進んだ「高市トレード」が発生したことが影響しています。決選投票で石破氏が勝利した後に、こうした「高市トレード」の巻き戻しにより結果的に「石破ショック」が引き起こされたと考えられます。もっとも、足元では石破総裁の発言の修正や米国雇用の強さを受けて、円ドル相場は1ドル150円目前まで円安が進み、日経平均株価も概ね総選挙前の水準を取り戻しており、「石破ショック」は一時的なものとなりました。

2.石破首相の政策

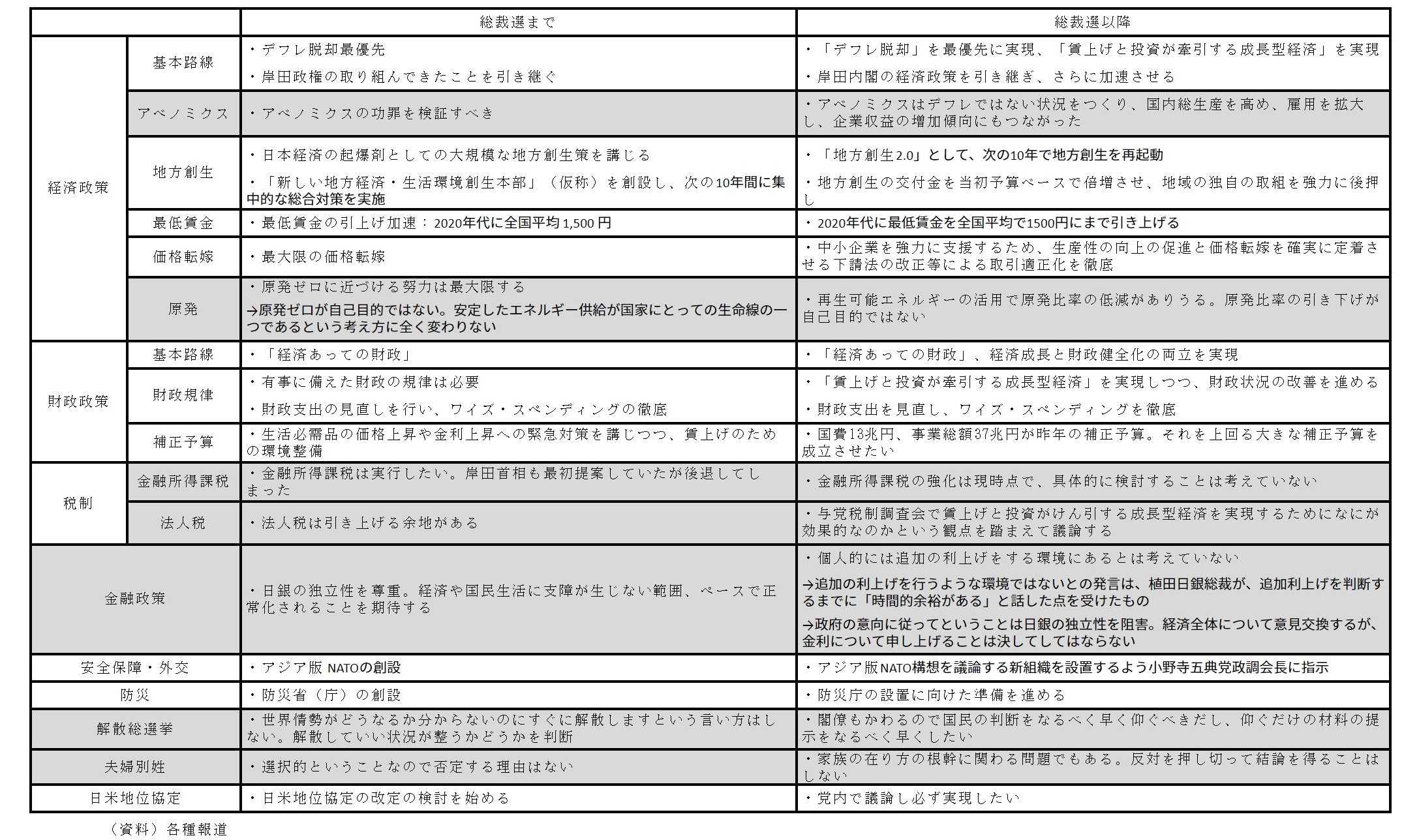

次に石破首相の政策を確認しようと思います。石破首相は10月4日の所信表明演説で述べていたように、「ルールを守る、日本を守る、国民を守る、地方を守る、若者・女性の機会を守る、これらの五本の柱で、日本の未来を創り、そして、未来を守ります」という全体方針のもと、各政策を講じていくと考えられます。もっとも、個別の政策を追っていくと様々なニュースでも取り沙汰されているように、一貫しているものと首相になった後で修正を余儀なくされているものがあります。(図表2)

図表2石破首相の総裁選前後の政策(灰色網掛けは、総裁選以降で主張が変化したもの)

まず、経済政策に関しては、デフレ脱却を最優先に岸田政権の取り組んできた政策を引き継ぐという基本方針は総裁選前から一貫しています。岸田政権は、「新しい資本主義」や「資産運用立国」を掲げ、賃上げや新NISAの創設などに取り組んできましたが、「賃上げと投資が牽引する成長型経済」を掲げる石破首相もそうした方向性は維持しながら、これまで長らく主張してきた地方創生などで独自色を加えていくことを望んでいると想定されます。もっとも、経済政策の中でも、アベノミクスに関しては、総裁選までは功罪を検証すべきとしてきましたが、現在はむしろ評価する論調に変化しているほか、原発に関しても、「ゼロに近づける」とした主張を「安定したエネルギー供給が国家にとっての生命線の一つ」と総裁選前に既に軌道修正していました。

財政政策に関しては、総裁選前から「経済あっての財政」を基本路線として中長期的な財政規律に配慮を示す一方で、短期的には物価上昇等への手当を補正予算で行う主張を行っていたため、今年の補正予算の規模は想定以上に大きくなりそうではあるものの、目指す方向性自体の主張は変わっていないと考えられます。また、安全保障・外交や防災に関しても、アジア版NATOの創設や防災庁の設立等に取り組む姿勢を続けており、総裁選前後で変化はありません。

一方、税制については、引き上げる余地があるとした法人税は慎重姿勢に移行したほか、実行したいとしていた金融所得課税の強化は「現時点で検討することは考えていない」とほぼ撤回しています。岸田前首相も当初は金融所得課税の強化に意欲を示していましたが、首相に就任してから株価が下落したこと等もあり撤回した経緯にあります。そもそも金融所得課税は何かといいますと、株式売却益や配当金などの金融所得に課される税金で、税率は額に関わらず一律20%です。一方、給与所得の最高税率は課税所得4,000万円超について設定される45%であるため、金融所得の割合が多い富裕層が優遇されている、との問題意識から金融所得課税の強化は提起されています。この方向性自体は間違っていないと思いますが、金融所得課税の強化だけが行われた場合、当然株価にはマイナスの影響があるため、実行する場合には金融所得が低い人には減税になるようにする等のトータルバランスを整えた上で国民や投資家へ丁寧に説明することが必要ではないでしょうか。

金融政策に関しては為替の動きに振らされる形で二転三転しています。総裁選前は利上げを肯定する旨の発言をしていましたが、総裁選後には円高に推移したことを懸念してか「個人的には追加の利上げをする環境にあるとは考えていない」と利上げをけん制する姿勢に転じました。その後、この発言が日銀の独立性を阻害するとの批判を受けたことに加え、米国の利下げ予想の剥落等により円安が進むと、釈明を行った上で「経済全体について意見交換するが、金利について申し上げることは決してしてはならない」と日銀の独立性を尊重する姿勢を示しました。こうした態度の変遷をみると、石破首相にはそこまで金融政策に関して強い主張はないものと推察されます。

また、「すぐに解散しますという言い方はしない」としていた解散総選挙の時期や、「否定する理由はない」としていた夫婦別姓等に関しても以前の発言を撤回しています。石破首相はこうした方針の変更に関して、10月9日の記者会見で「総裁になったのだから総裁選挙で言ったことを全て実現する。それは民主主義政党のやることではない」と述べています。結局、圧倒的な支持率など大きな後ろ盾がない限りは首相一人で政策を推進することはできないため、与党内の様々な勢力に配慮する必要があるということが、政策を修正せざるを得ない背景にあるのではないでしょうか。

石破首相も岸田前首相と同じく、経済政策ではデフレ脱却を最優先としていますが、消費者物価は3年近く前年比プラス圏内で推移しているのにも関わらず(図表3)、何故政府はデフレ脱却には至っていないと判断しているのでしょうか?

図表3消費者物価指数

まず、デフレ脱却がどのように定義されているかを確認すると、政府は内閣府が2006年3月に提出した資料に基づき、デフレ脱却を「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」としています。日銀の植田総裁が2月22日に「デフレではなく、インフレの状態にある」と述べたことに対して、岸田前首相は「再びデフレに戻る見込みがないと言える状況には至っていない。したがってデフレ脱却には至っていない」と言及したことから、政府はデフレ脱却の定義における前半の「物価が持続的に下落する状況」は脱したものの、後半の「再びそうした状況に戻る見込みがないこと」にはまだ確信が持てないという判断のもと、まだデフレ脱却宣言をしていないと解釈できると思います。

では、どのような状況になれば「再びデフレ状況に戻る見込みがない」と判断できるのでしょうか。内閣府は2006年3月にデフレ脱却の定義と共に、具体的な判断材料として、①消費者物価指数、②GDPデフレーター、③需給ギャップ、④ユニット・レーバー・コストの4つの指標を挙げています。

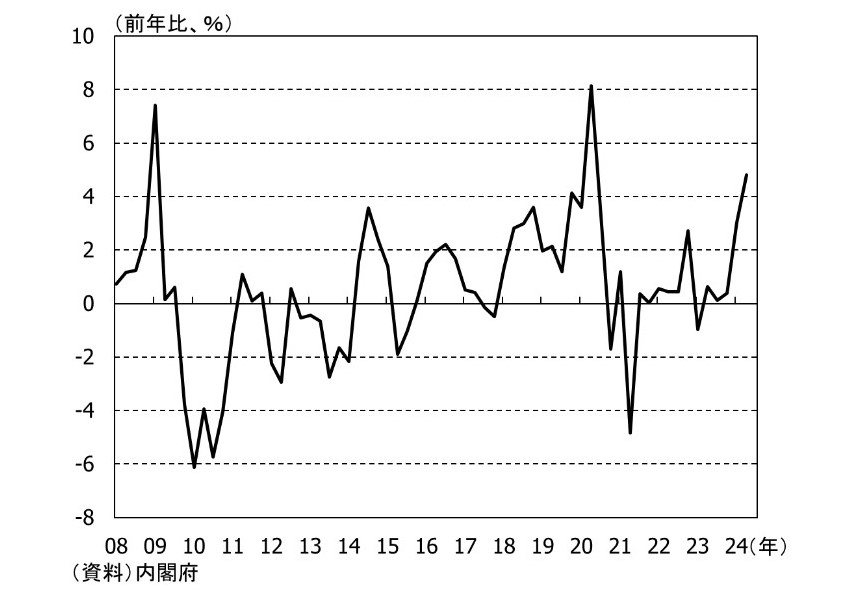

それぞれ確認すると、まず消費者が直面する財やサービスの価格を測定する①消費者物価や、物価動向のうち国内要因による物価動向(ホームメード・インフレ)を測る②GDPデフレーターは、長らく日銀の物価目標である前年比+2%を超えています(図表4)。

図表4GDPデフレーター

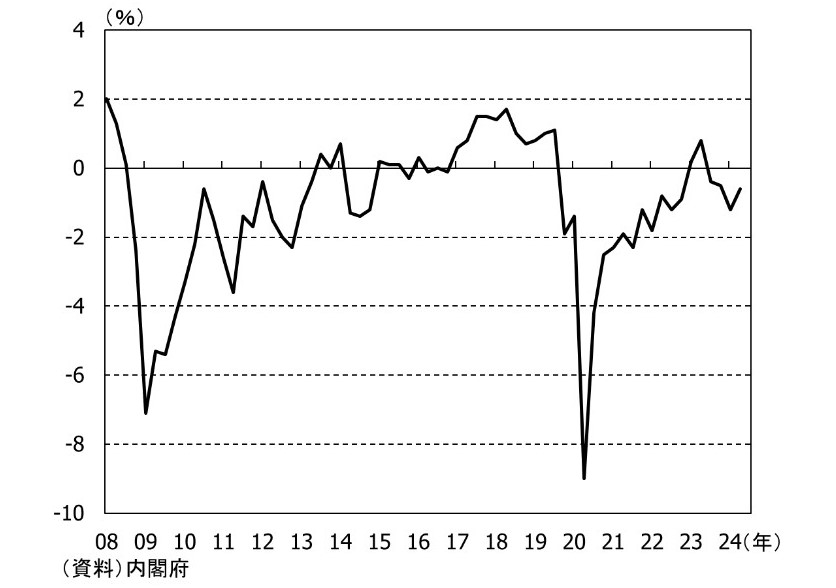

③GDPギャップは、国全体の需要と供給の乖離を示した指標で、プラスにあれば需要が平均的な供給を上回り物価には上昇圧力が掛かることになりますが、こちらはこのところ自動車不正問題や円安による消費者マインドの低下等により需要が低調にあることからまだマイナス圏内にあります(図表5)。

図表5GDPギャップ

④ユニット・レーバー・コストは、名目雇用者報酬を実質GDPで割ったもので1単位の実質GDPを生産するのに必要な賃金を表しており、上昇すると企業はその分価格転嫁しないと利益が減ることになるため、物価には上昇圧力が掛かることになります。この指標は、コロナ禍以降低調な推移が続いていましたが、24年に入り伸びが拡大傾向にあります(図表6)。

図表6ユニット・レーバー・コスト

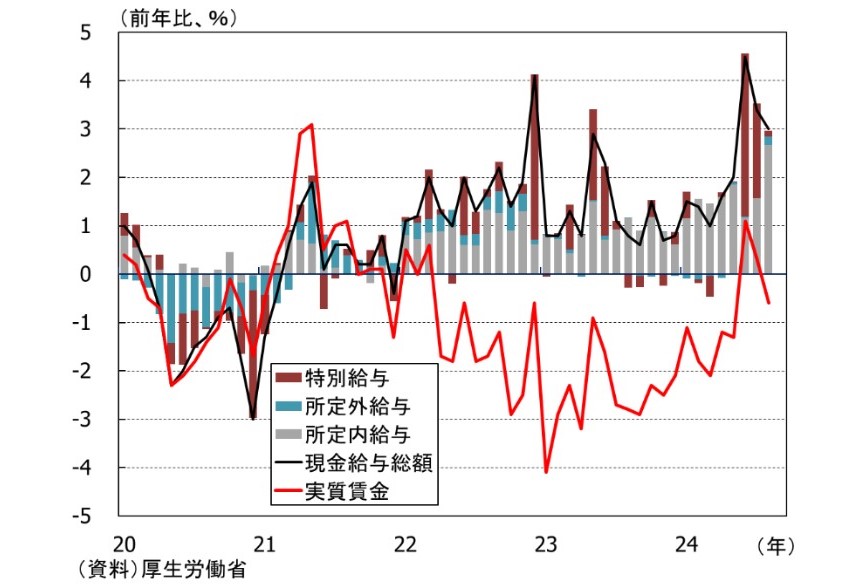

また最近は、こうした物価に関する4つの指標のほかに、高いインフレが続く中で賃金がインフレ以上に上がっていなければ経済の拡大を伴わないことから、一人当たり名目賃金上昇率からインフレ率を引いた実質賃金の動向も重要視されています。23、24年は過去に比べれば春闘で高い賃上げが決定されましたが、インフレ率の方が高い状態が続いていましたので、実質賃金はボーナス(特別給与)が好調だった今年7、8月を除いて、22年頃からずっとマイナス圏内で推移しています(図表7)。

図表7一人当たり実質賃金

纏めますと、政府のデフレ4指標のうち、①消費者物価指数、②GDPデフレーター、④ユニット・レーバー・コストは既に条件を満たしていると考えられるため、③需給ギャップと実質賃金が改善すれば、政府のデフレ脱却宣言も近いと判断できそうです。先行きを展望すると、インフレは米国の利下げに伴い円安が修正されていく中で徐々に低下すると見込まれる中、企業収益が4-6月期に過去最高を更新したことを勘案すると来年の春闘も高い賃上げが決定される可能性が高く、実質賃金は改善していく見通しです。そうなれば個人消費を中心に経済全体が持ち直すことで③GDPギャップもプラス圏に復していくと予想されます。政府がデフレ脱却宣言を行う時期に関しては政治的判断も加わるため中々見通しにくいですが、米国経済が崩れないとの前提のもと来年半ばにはそうした経済環境が整うのではないでしょうか。

3.今後の日程と目先の注目点

石破首相は、戦後最短となる首相就任8日で衆議院解散を決めました。衆議院選挙は15日公示、27日投開票となります。石破首相は勝敗ラインとして「自民党、公明党で過半数」と現在の連立政権の枠組みを維持できる水準を掲げましたが、2012年の政権奪取以降、自民党は過去4回の衆議院選挙で単独過半数を確保してきたことから、石破首相が安定的に政権運営するには自民党単独での過半数確保が必要とみる向きもあります。各報道機関の世論調査では、政治資金問題への対応等で厳しい情勢が伝えられていますが、今後、石破首相が地方創生や安全保障等で独自の政策を推進できるかどうかは、まずは今回の衆議院選挙を乗り越えることが必要と考えられます。

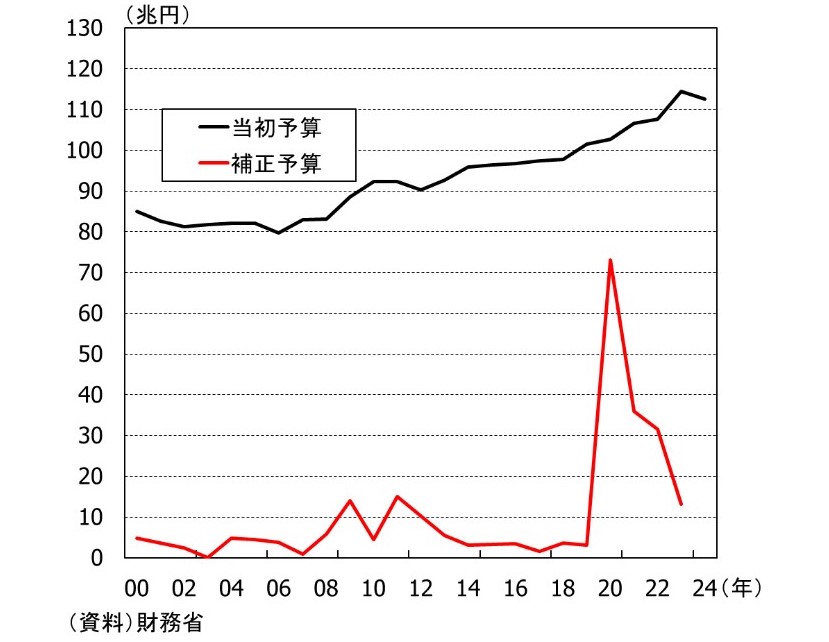

また、目先では石破首相が衆議院選挙後に決定すると述べた経済対策とその裏付けとなる補正予算の規模にも注目が集まっています。10月15日に石破総裁は補正予算について、「国費13兆円、事業総額37兆円が昨年の補正予算だった。それを上回る大きな補正予算を成立させたい」と述べました。補正予算の規模はコロナ禍で大きく膨らみ、コロナ禍が落ち着いた23年も13兆円と、リーマン・ショック時の2008年の14兆円、東日本大震災のあった2011年の15兆円並みの非常に拡張的な水準が継続しています(図表8)。

図表8当初予算と補正予算

石破首相はこれまで、物価高対応等のために補正予算の必要性を認めつつも基本的には財政健全化にも配慮する旨の発言をしていたため、昨年を上回る大きな補正予算の規模について言及したことはややサプライズではありますが、政権支持率が低調な中で自民党内の財政拡張を求める声に抗えなかったものと推察されます。先進国ではコロナ禍以降、拡張した財政支出を元に戻せず、格下げが相次いでいます。米国は2023年8月にFITCHが、フランスは2023年4月にFITCH、2024年5月にS&Pが、財政悪化を理由に格下げをしました。長い目でみると先進国の中で最も財政状況の悪い日本では、更なる格下げを避けるためにも財政支出に歯止めをかけていく必要が他の先進国にも増してあるのではないでしょうか。

--この記事をメールで読みたい方--

メルマガ登録はこちら