日本時間の12月19日に、FRBの連邦公開市場委員会(FOMC)と日銀の金融政策決定会合の結果が公表されました。FRBの0.25%利下げと日銀の政策金利維持の決定自体は大方の想定通りでしたが、今後の金融政策に関する情報発信はそれぞれ市場の予想から乖離がある内容となり、ややサプライズでした。

FOMCは想定より今後の利下げペースの減速が示唆されたタカ的なものとなった一方、日銀決定会合は想定より利上げへの消極姿勢が示されたハト的なものとなりました(※「タカ」は物価抑制を優先し金融引き締め・利上げ寄り、「ハト」は景気に優先し金融緩和・利下げ寄りの考え方を示します)。こうした両中央銀行の動向を受けて、12月18日には1ドル153円程度で推移していたドル円相場は、158円程度まで円安が進行しました(図表1)。

図表1:ドル円相場と日米金利差

それではまず、FOMCと日銀決定会合の内容を見ていきたいと思います。加えて、今決定会合では日銀自身が、これまでの金融緩和策の効果や副作用について検証した「多角的レビュー」を公表していますので、その内容についても考察していきます。

1.12月のFOMCの内容と今後の見通し

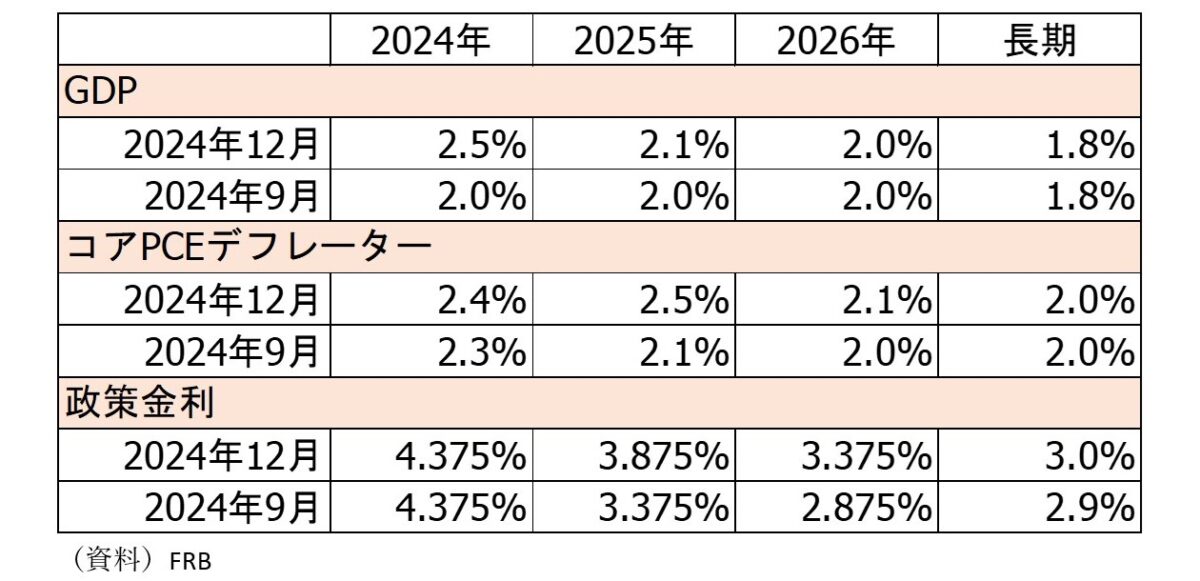

日本時間の12月19日早朝に結果が公表されたFOMCでは、大方の事前予想通り0.25%の利下げが決定されましたが、同時に公表されたFOMCメンバーの経済・物価見通しは足元の堅調な景気展開や物価の下げ渋り等を反映して前回公表された9月のものから上方修正された上で、25年の金利見通しは利下げ回数が0.25%を2回と前回の4回から半減したことから(図表2)、25年利下げ回数の見通しが3回程度になるとみていた市場では今回のFOMCはタカ的な内容と解釈されました。

図表2:FOMCメンバーの見通し(中央値)

来年1月に大統領に就任するトランプ氏の政策に関しては、パウエル議長は「加味した者もいれば、そうでない者もいる」と述べて、一部のメンバーしか見通しに織り込んでいないことを明らかにしました。前回のレポート(トランプ次期大統領が採りうる政策と経済への影響)では、トランプ氏の政策は米国のインフレを押し上げる見込みであることを説明しましたが、インフレが上昇すれば政策当局者はそれを抑えるために金利を高めに維持しようとすると想定されます。トランプ氏の政策がどの程度実現するかにも当然依りますが、今後トランプ氏の政策が徐々に明らかになりFOMCメンバーが見通しにそれをさらに織り込んでいけば、25年の利下げ回数の見通しはさらに減少する余地があるということになります。景気展開にも依りますが、米国の長期金利は暫く高止まりが続く可能性も意識しておいた方が良いでしょう。

2.12月の日銀決定会合の内容と今後の見通し

12月19日昼に結果が公表された日銀の金融政策決定会合では、事前予想通り政策金利の据え置きが決定されましたが、注目点は15時半からの植田総裁の記者会見でした。

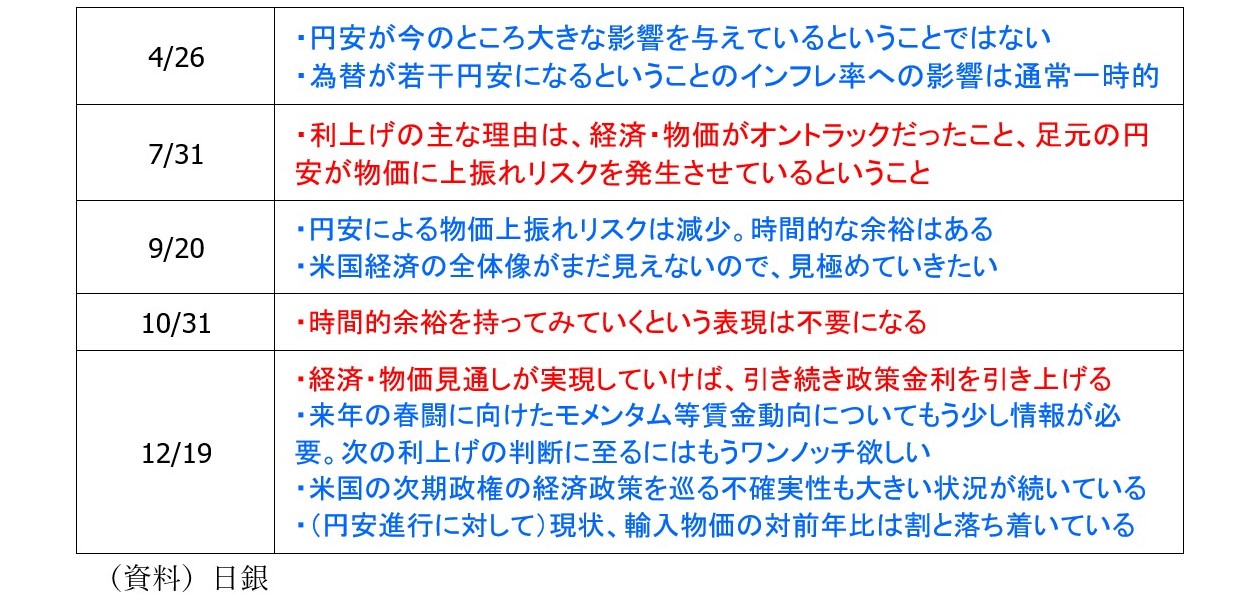

早朝にタカ的利下げを決定したFOMCを受けて円安が進んだことを踏まえ、植田総裁が円安をけん制する発言をするだろうと市場では予想されていましたが、実際はその逆で、「来年の春闘についてもう少し情報が欲しい」、「米国次期政権の不確実性が大きい」とむしろ利上げに慎重なハト的姿勢を明らかにしました(図表3)。

図表3:植田日銀総裁の発言

春闘に関して、植田総裁は「1月の支店長会議の結果も参考にする(※日銀の支店長会議は3ヵ月毎に開かれ、各地の支店長が企業からのヒアリングなどを基に地域の経済や金融の情勢を報告する会議)」と述べましたが、大方の趨勢が判明するのは3月中旬の集中回答日になりますし、不確実性が高い中小企業の状況まで把握しようと思えば時期は更に先になります。米国次期政権に関しては、トランプ氏が大統領に就任するのは来年1月20日であり、直後の1月23-24日に開催される決定会合ではトランプ氏の政策がまだはっきりしていない可能性も高いと思います。

これまで来年1月の決定会合で利上げが行われることを予想してきましたが、今回の植田総裁の発言を踏まえると、3月に後ろ倒しされる可能性もあると考えています。もっとも、1ドル160円を超える円安が進行するようであれば次回1月に利上げが行われる可能性もまだあるとは予想しています。

そもそも、植田総裁の利上げに対する姿勢は今年半ば以降、大きくぶれてきたように思います。4月には「円安のインフレ率への影響は一時的」と円安を理由とした利上げに消極的な姿勢を示しましたが、7月に1ドル160円を超える水準まで円安が進むと「足元の円安が物価に上振れリスクを発生させている」とサプライズ利上げに踏み切りました。しかし、この利上げと米国の景気悪化懸念の台頭により1ドル140円程度まで円高が進み、株価が大きく下落すると「円安による物価上振れリスクは減少。(政策判断に)時間的な余裕はある」と再度利上げに慎重な姿勢に転じました。その後、市場の混乱が収まってきた10月には「時間的余裕を持ってみていくという表現は不要になる」と述べ、市場はこの発言を利上げが近いと解釈しましたが、今回12月には利上げに慎重な姿勢を再度示しました。

こうした利上げに慎重な態度と積極的な姿勢を何故繰り返してきたのでしょうか。筆者の推測にはなりますが、政府からの介入の有無が背景にあったのではないかと考えています。植田総裁や日銀のそもそもの基本的な考え方は、円安は基本的には日本経済にプラス、かつインフレへの影響も4月に植田総裁が述べた通り、前年比でみると次の年になれば影響はなくなるので一時的という考えだと推測しています。急な円高進行はインフレを下げる方向に働くのでインフレ期待を上げたい日銀からするとむしろ避けたいということと思います。

1ドル160円を超える円安が発生した時は国民からの不満に政府が耐えきれず、政府からの強い要請があったため日銀は7月に急に利上げに踏み切りましたが、足元では8月以降の市場の混乱も落ち着き、ドル円相場も1ドル160円を超えない範囲であれば政府からのプレッシャーもなく、12月の決定会合では日銀の基本的な考え方である円安許容の姿勢に立ち戻ったのではないでしょうか。

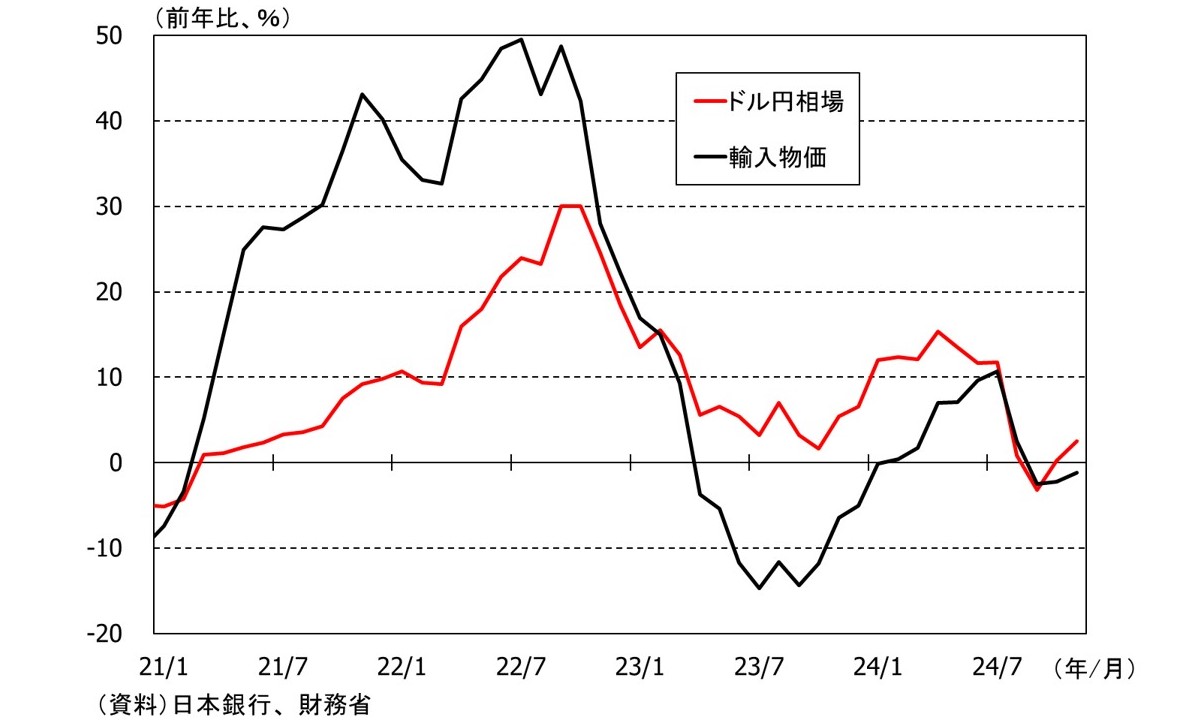

事実、12月の記者会見で植田総裁は、足元の円安に対して「現状、輸入物価の対前年比は割と落ち着いている」と問題ない旨の発言をしています(図表4)。

図表4:ドル円相場と輸入物価

また、10月の「時間的余裕を持ってみていくという表現は不要になる」との発言を市場は利上げが近いと解釈しましたが、12月に植田総裁は「(時間的余裕を持ってみていくという表現は)夏に起こった金融市場の不安定性がどれくらい解消したかを見極めていくということで使っていたがマーケットの混乱のリスクは十分低下した」と述べており、8月の市場変動が落ち着いたことのみが発言の意図としてあったと述べました。

こうした解釈の違いについては市場が深読みしすぎた側面もあるかもしれませんが、7月のサプライズ利上げが市場変動の一因となって以降、日銀のコミュニケーションには課題があると指摘され日銀自身もその必要性は認めていましたが、まだ改善の余地があることが浮き彫りになりました。

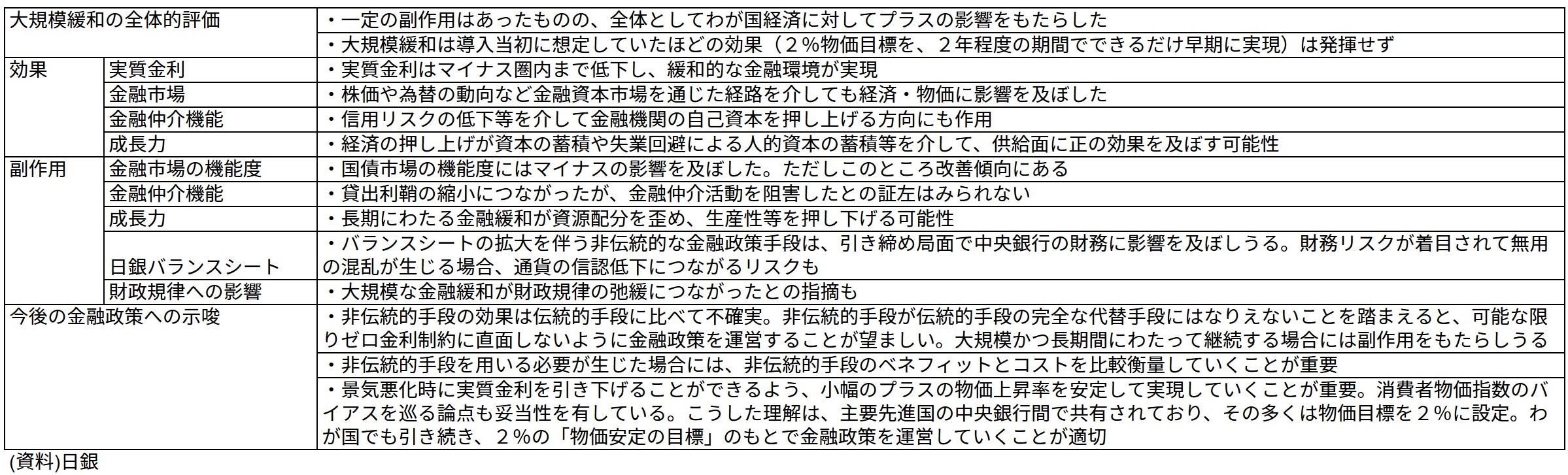

3.日銀の「多角的レビュー」について

12月の日銀決定会合では、過去25年の金融政策を検証した「多角的レビュー」が公表されました。「多角的レビュー」は植田総裁の就任後初となる23年4月の決定会合で実施が決められたもので、将来の政策運営にとって有益な知見を得ることが目的とされ、1年から1年半程度の時間をかけて最終的な結果を公表するとしていました。内容に関しては、これまで既に「多角的レビュー」に関する意見交換会が2回行われ、日銀からも事前に様々なレポートがリリースされていたこともありサプライズはありませんでしたが、内容について確認していきたいと思います。

図表5:「多角的レビュー」の内容

主な内容を図表5に纏めていますが、今後の金融政策への示唆という意味では、過去25年の検証としつつも黒田総裁が就任した2013年以降の大規模緩和に焦点が当てられる形となっており、結論としては、大規模緩和は一定の副作用があり導入当初に想定したほどの効果は発揮しなかったものの、全体的には経済にプラスの影響があった、ということになっています。

日銀としては、今後の緩和手段として量的緩和は残しておきたいため効果はあったと言いたい一方、当初の目的である2年で2%の物価目標は達成できず、副作用も金融市場を中心に散見されていたことも事実ではあるため、事前の想定よりは効果が不十分であったことや副作用の存在についても認めざるを得ず、こうした結論になることは予想の範囲内だったと思います。

一方、「非伝統的な金融政策手段が短期金利の操作による伝統的な金融政策手段の完全な代替手段にはなりえない」ことに言及したことはやや踏み込んだ内容だったと考えています。加えて、「非伝統的手段は大規模かつ長期間にわたって継続する場合には副作用をもたらしうる」、「非伝統的手段を用いる必要が生じた場合には、ベネフィットとコストを比較衡量していくことが重要」と記載されており、これは量的緩和などの非伝統的手段はリセッションや何らかのショックが起きた緊急時のみ使うことを検討すべきということを示唆していると思います。

植田総裁は総裁就任前から、利上げできる時に利上げしておくことでリセッション時の短期金利の下げ余地である「のりしろ」を確保することを重視しており、これは暗に量的緩和など非伝統的手段の効果を過信することなく、伝統的手段の効果の方が大きいという考えをそもそも持っていたことを暗示していたと思いますが、今回の「多角的レビュー」もそうした植田総裁の考えに沿ったものになったと推測しています。

もっとも、今回の「多角的レビュー」では、検証されなかったこと、検証が足りなかったこともあると考えています。具体的には、①少ない副作用の記述、②ETF等リスク性資産の出口戦略、③2%物価目標の妥当性、などを想定しています。まず、①少ない副作用の記述について、今回明確に副作用があると認めたのは金融市場の機能度への影響のみであり、金融仲介機能は阻害したとの証左はみられないと記載されています。金融仲介機能に関しては、大規模緩和による低金利の影響で収益が悪化した金融機関が、より高い利回りの投資を求めた結果含み損を抱えたり、不適切融資を行った例も散見されているためそうした弊害も存在したはずです。

また、財政規律については弛緩につながったとの指摘がみられた、と他者からの意見の引用のみで日銀自身の分析はありませんでした。本来であれば財政の維持可能性への懸念が高まり金利が上昇すべき局面でも、日銀が大量に国債を購入することで上昇せず、市場の価格発見機能が喪失し、それが政府の財政規律を緩めた可能性は大いにあると思います。日銀が大量の国債を購入している間にも、政府の債務残高は大きく積みあがっており、日銀が今後順調に出口戦略を進めたとしても、金融規制や民間の購入余力の低下等から最終的に日銀が保有しなければならない国債の量は、大規模緩和前と比べて大きく増加してしまっていると予想されます。中央銀行自身がこうした分析を公表すること自体が財政の持続可能性への疑念を増幅させる可能性もあるため、なかなか難しかったとは思いますがもう少し踏み込んだ分析があっても良かったのではないでしょうか。

②ETF等リスク性資産の出口戦略について、国債買入れは7月から既に出口戦略が開始している一方、ETF等のリスク性資産に関しては植田総裁が10月に「現状まだ検討中で、今後の取り扱いについてもう少しお時間を頂きたい」と述べています。年限があるため新たに買わなければ時間が経つにつれ残高が減っていく国債と違い、ETF等のリスク性資産は期限がなく自ら売却しなければ残高は減っていきません。こうした出口戦略の難易度の高さやその方法も含め、リスク性資産の買入れの副作用についてももう少し分析する必要があったのではないでしょうか。

③2%物価目標の妥当性に関しては、これまで日銀は2%物価目標を設定する理由として、グローバル・スタンダード、のりしろの確保、統計上のバイアスを挙げてきました。グローバル・スタンダードは他の先進国の物価目標が2%であるということ、のりしろの確保はプラスの物価上昇率を維持することで金利引き下げ余地を確保し景気悪化への金融政策の対応力を高めるということ、統計上のバイアスは消費者物価指数という統計は数値が低く出る特性があるということを示しています。

今回のレビューでも同じような内容の主張が繰り返されていますが、のりしろの確保、統計上のバイアスは物価目標がプラスであるべきということのみ説明しており、物価目標が2%である必要性を説明しているのはグローバル・スタンダードのみです。日本が2%の物価目標を導入した2013年は円高是正の意味もあって2%という日本の実力からして高めの目標を掲げましたが、過度な円高が既に是正されむしろ円安が懸念される状況に足元はありますので、諸外国と同じ2%という目標が他国に比して低成長の日本でも妥当な目標なのかどうか、もう少し検証があっても良かったのではないでしょうか。

--この記事をメールで読みたい方--

メルマガ登録はこちら