1.衆議院選挙における自民党の大勝と金融市場の動向

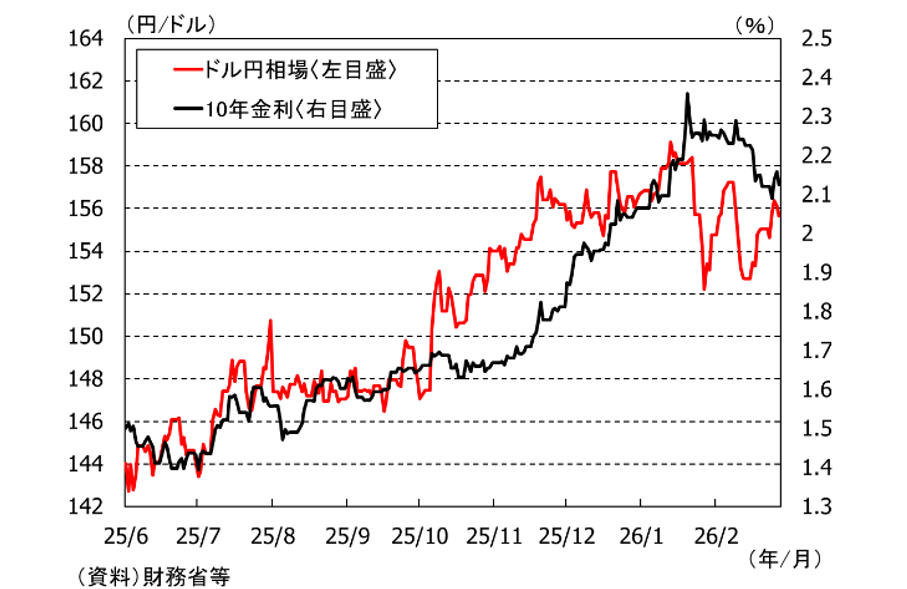

2月8日投開票の衆議院選挙では、自民党が単独で議席の3分の2を確保し大きな勝利を収めました。一方、金融市場では、自民党が食料品の2年間消費税ゼロを公約に掲げたことを受け、その財源への懸念から円安と金利上昇が進みました。ドル円は一時1ドル159円台を付け、10年金利は一時2.3%まで上昇しました(図表1)。もっとも、1月23日以降に日米当局が為替介入の前段階であるレートチェックを行ったこと、衆院選での自民党の勝利後に高市首相が財源は赤字国債に頼らないと述べ、市場に配慮する姿勢をみせたことから円安と金利上昇は一服しています。

本レポートでは、こうした日米当局のレートチェックと食料品の2年間消費税ゼロの政策効果、高市首相の金融政策への姿勢についてより詳しくみていきたいと思います。

図表1:ドル円相場と10年金利

2.日米協調のレートチェック

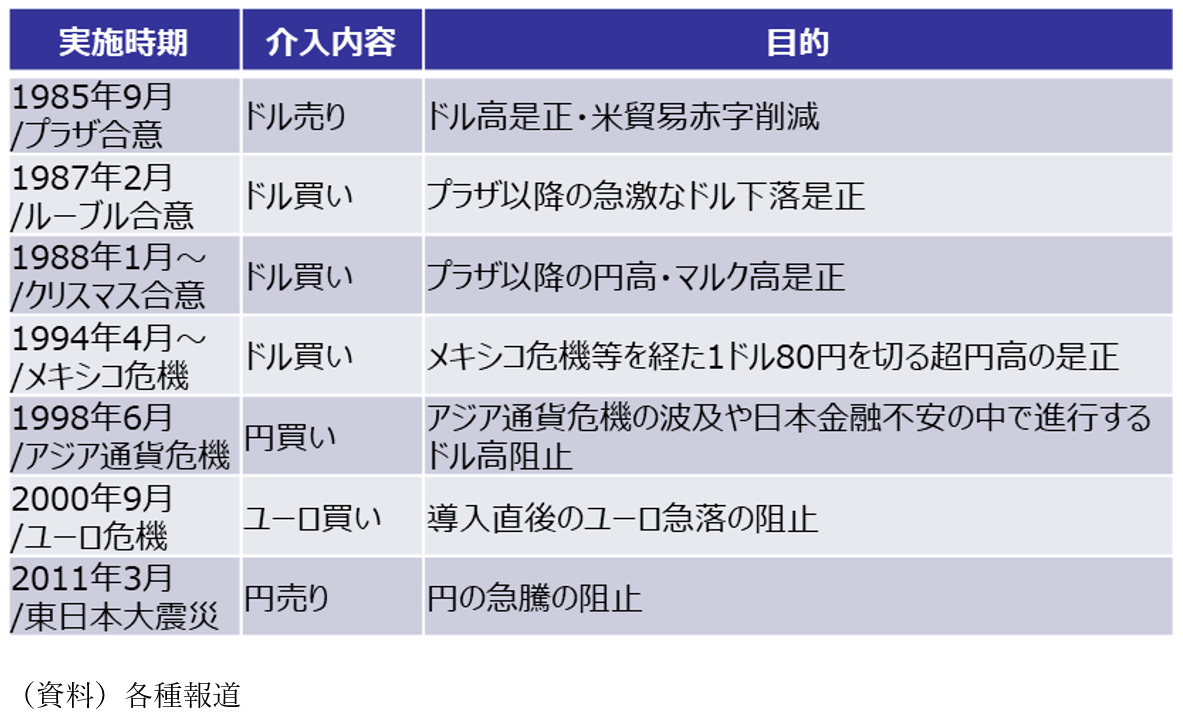

まず、為替の動きを振り返ってみると、昨年10月に高市首相就任以降、1ドル148円程度で推移していたドル円相場は円安が進行し、1月23日の決定会合で植田日銀総裁が次回の利上げについて明確な情報発信をしなかったことを受け、160円手前まで円は下落しました。しかし、その直後に日本がレートチェックを行ったことで157円台、日本時間の24日未明には米国のレートチェックにより154円台まで円高が進行しました。レートチェックとは中央銀行が取引銀行に取引水準を問い合わせることで、実際に政府・中央銀行が通貨を売買する為替介入の前段階に当たります。2月24日の新聞報道では、今回の日米協調レートチェックが米国主導で行われ、日本側の要請があれば協調介入に踏み切ることも視野に入れていたということが判明しました。これまで日本単独での為替介入は24年の4月、5月、7月に行われるなど比較的多く実績がありますが、日米協調の為替介入は前回が2011年3月の東日本大震災時でその前が2000年9月のユーロ危機時と、経済危機や天変地異等の対応で行われてきたため、レートチェックが米国主導かつ協調介入も視野に入れていたことは市場でも驚きをもって受け止められました(図表2)。

図表2:協調介入の歴史

ベッセント米財務長官は、1月20日のダボス会議でのインタビューで、「日本の金利は大幅に上昇している。米市場の反応を、日本で国内要因によって起きている動きと切り分けるのは極めて難しい。日本側から市場を落ち着かせる発言が出てくることを確信している」と日本の金利上昇が米国へ波及することを懸念していました。レートチェックが米国主導との報道が出る前は、市場では再度円安が進行した場合に、再度米国がレートチェックを行ったり協調介入に踏み切ることはハードルが高いとの見方が多かったですが、円安を背景とした日本の長期金利上昇が米国へ波及することを米国側が想定以上に深刻に捉えていたことが分かったことで、今後円安が進行する際には、再度のレートチェックや協調介入が意識され易くなり、円安に一定の歯止めが掛かると予想されます。

3.2年間の食料品の消費税ゼロの政策効果

高市首相は、給付付き税額控除の導入を目指していますがその設計に時間が掛かることから、そのつなぎとして2年間に限り食料品の消費税をゼロにすることを検討しています。食料品の2年間消費税ゼロの政策効果はどのくらいなのでしょうか。

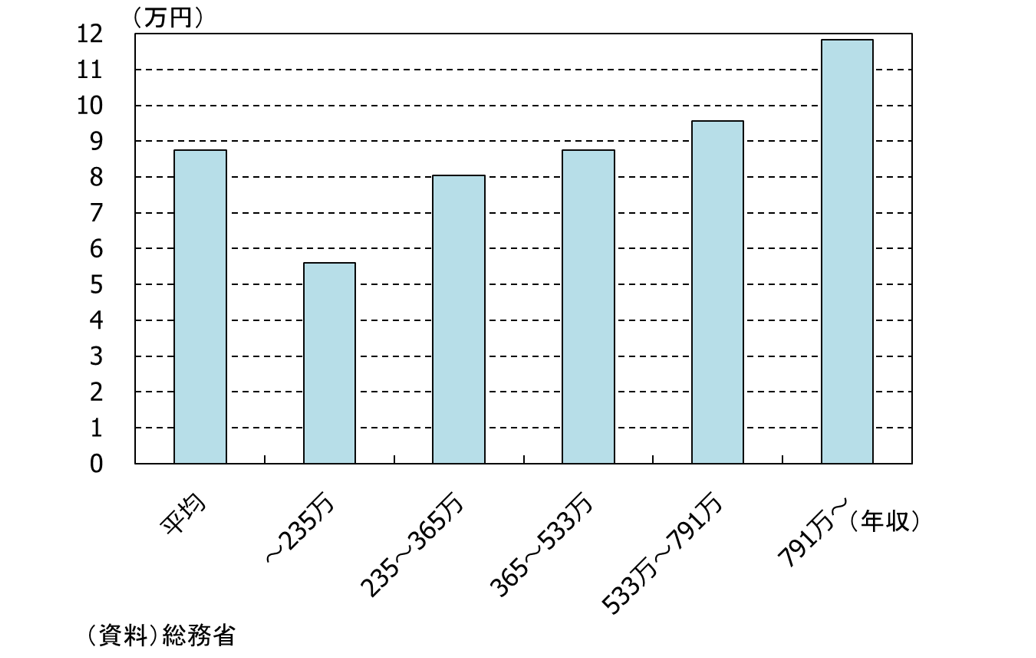

食料品の2年間消費税ゼロによる世帯年収別の年間負担軽減額を計算すると、平均では9万弱です(図表3)。1世帯当たりの平均人数は2.2人なので一人当たりでは4万円程度となる計算です。もっとも、年収の高い世帯の方が食料品への支出は多いため、負担軽減額は年収が791万以上の世帯では年間12万円弱となる一方、年収235万円以下の世帯では5万円半ばと大きな差があり、所得再分配の観点からするとあまり効率的ではないことが分かります。消費税減税には店舗側にシステム対応等のコストが掛かることや、店側が便乗値上げすることで食料品価格が消費税の引き下げ分下がらない可能性も考慮するとこの試算より恩恵が小さくなる可能性もあり、所得の低い方に絞った給付金の方が物価高対策としての政策効果は大きいと考えられます。

図表3:世帯年収別にみた食料品消費税ゼロの一世帯当たりの年間負担軽減額

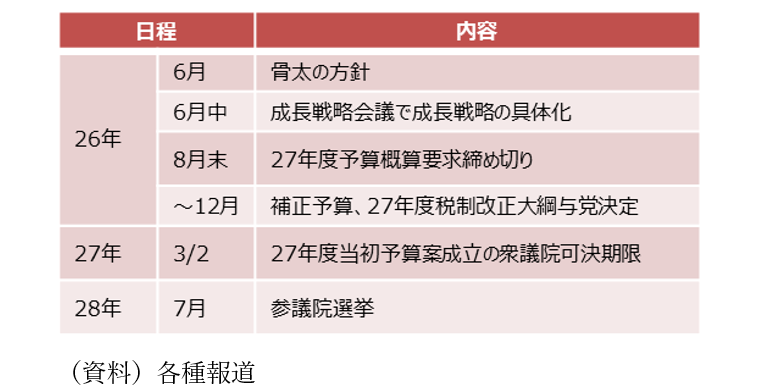

今後、食料品の消費税ゼロは国民会議で6月中を目途に中間取り纏めを行う予定であり、そのほかの成長戦略である危機管理投資等は6月に策定される骨太の方針に向け、成長戦略会議等の議論を経て政策が具体化されていくと予想されます(図表4)。食料品の消費税ゼロの財源について、高市首相は補助金と租税優遇措置の削減、税外収入を挙げていますがまだ具体化されていないほか、その他の成長戦略や防衛費もどの程度拡張されるのか、その財源はどうなるのかなど不透明な部分が多く、具体化される段階で財政懸念が台頭して円安や金利上昇が再度進む可能性もあると想定されます。

図表4:今後の政治日程

4.高市首相の金融政策への姿勢

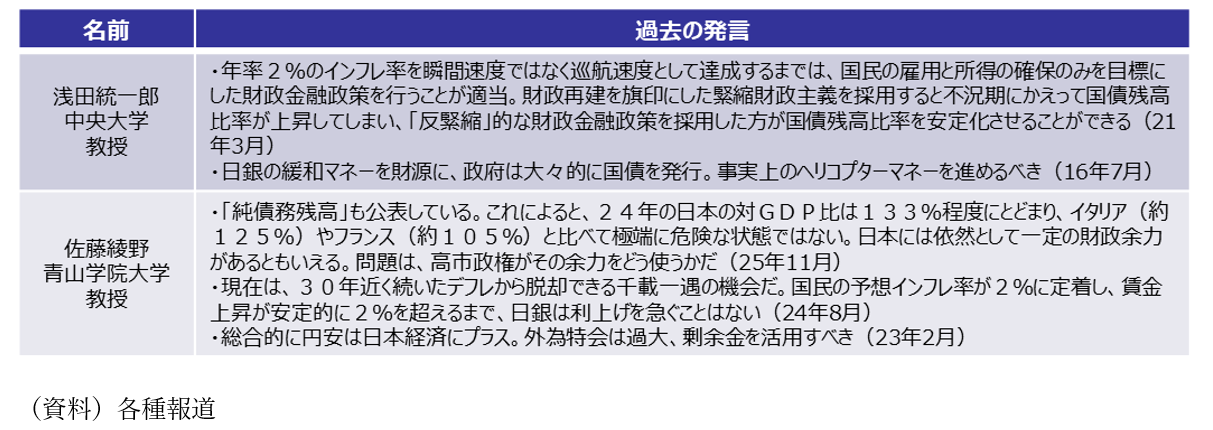

高市首相は従前から金融緩和路線を志向していますが、衆院選後も利上げに消極的な情報発信が多くなっています。2月16日に行われた植田日銀総裁との会談では、高市首相が追加利上げに難色を示したと報道されたことに加え、6月までに任期が到来する審議委員2名の後任として、25日に政府からリフレ派の浅田氏と佐藤氏が提示されました。浅田氏は過去に日銀の緩和マネーを財源に政府が大々的に国債を発行し事実上のヘリコプターマネーを行うべき、との提言を行っているほか、佐藤氏は高市首相に近い自民党議員で構成される「責任ある積極財政を推進する議員連盟」で講師を務めた経験があり、24年7月に日銀が利上げを決定した際には「利上げを急ぐことはない」と主張していました(図表5)。

図表5:審議委員候補2名の過去の発言

このように政府サイドからは利上げに消極的な情報発信が多くなっている一方、日銀はこれまで通り利上げを継続していく構えです。植田総裁は、2月26日に公表されたインタビュー記事で4月利上げの可能性について聞かれ、「短期的な動きについてはコメントを差し控えたいと思う。政策との関連では、3⽉にも4⽉にも決定会合があり、そこまでにこれから得られる情報を丹念に点検した上で、意思決定をしていきたい」と述べたほか、「4⽉公表の短観は⼀つの⼤事な情報だと思うが、ヒアリング調査をしているので、必ず短観を待たないと情報が得られないというわけではない」と利上げを続けていく姿勢を示しています。政府サイドが利上げに消極的だとしても、今後も利上げが続くことが市場に織り込まれている状態で現在の為替水準が形成されている以上、仮に利上げを止めてしまえば円安が加速することは明らかであるため、日銀が利上げを続けていくことは既定路線と思います。もっとも、次回の利上げの時期について、市場で予想が多い4月など早期に行われるかは政府・日銀間の調整次第であり、政府サイドからの圧力が強ければ6,7月に後ろ倒しされる可能性も高いと考えられます。