1.イラン紛争の現状

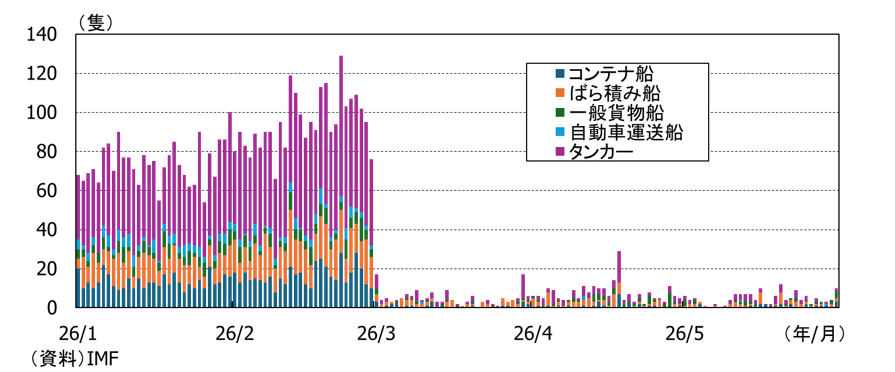

イラン紛争は2月28日に米国・イスラエルがイランを攻撃してから3ヵ月以上が経ち、長期化の様相を呈しています。4月7日に停戦合意が結ばれましたが、その後、イランはホルムズ海峡の閉鎖で世界経済へストレスを掛ける一方、米国は港湾封鎖でイラン経済に圧力を掛けるという経済的我慢比べに移行しています。その間、ホルムズ海峡は実質的に封鎖された状況が続いているほか(図表1)、原油価格もWTIが概ね1バレル90~110ドルと高い水準で推移しています。イラン紛争の見通しと経済・金融政策への影響についてみていこうと思います。

図表1:ホルムズ海峡の通行量

2.イラン紛争の和平交渉

まず、イラン紛争における米国とイランの交渉状況について確認しようと思います。目下、60日間停戦を延長し、ホルムズ海峡の封鎖を合意後30日に解除し、60日間の停戦期間でイランの濃縮ウランの取り扱いについて協議する案が交渉の俎上に載っています。もっとも、米国・イラン双方で、主にホルムズ海峡や濃縮ウラン、凍結資産の取り扱いで主張の乖離がみられており、交渉は難航しています。

ホルムズ海峡の取り扱いでは、米国が通行料無しで自由な海峡の通行を求める一方、イランはホルムズ海峡の主権を求め、航行サービスや環境保護を目的に料金を徴収する考えを示しています(イラン側は通行料ではないと主張しています)。イランの濃縮ウランの取り扱いでは、米国はイランがウランの放棄に合意したと主張する一方、イランは濃縮ウランの引き渡しには合意していないとしています。凍結資産の取り扱いに関しては、米国は濃縮ウランの放棄なくして緩和はないとする一方、イランは240億ドルの凍結資産のうち、合意直後に120億ドル、残りは60日以内の解除を要求していると報道されています。また、レバノン戦線に関しても、イランは停戦に含めるべきと主張する一方、レバノンとイスラエルは6月3日に停戦に合意したのにも関わらず、その後も攻撃を続けています。仮に米国とイランが合意への協議を続けたとしても、紛争を続けたいイスラエルが障害になるリスクも高まっています。

このように、4月11日に行われた和平交渉の時と比べると論点が絞られ、お互いの主張も具体化してきてはいますが、まだ主張の乖離が大きい状況です。仮に暫定的な合意を急ぎ一時的にホルムズ海峡の封鎖が解かれたとしても、こうした論点が棚上げされれば、交渉が再度破綻し、ホルムズ海峡の再封鎖のリスクが残ることになるでしょう。交渉が難航している背景には、ホルムズ海峡の閉鎖で世界経済へストレスを掛けるイランと、港湾封鎖でイラン経済に圧力を掛ける米国の我慢比べについて、米国・イラン双方が耐性を有しており、まだ妥協するには早いと判断しているからと解釈できます。お互いどの程度の耐性があるのかという点について、次の章でみてみようと思います。

3.米国とイランの耐久力

まず、イランの耐久力に関して、5月7日にワシントンポストは「米軍が続けるイラン港湾の封鎖について、イランは少なくとも3~4カ月は耐久できるとCIAが分析している」と報道しました。また、米国の港湾封鎖によってイランが原油の輸出をできなくなり、貯蔵がいっぱいになることで原油施設が破壊されるという話も一時ありましたが、それに関しても「原油の一部を洋上のタンカーに貯蔵したり、油田の生産量を減らすなどして石油が貯蔵しきれなくなる状況を防ぎ、油田の生産能力を維持している」とされ、イランにはまだ耐久力があるとみられます。米国に関しても、産油国であり、地域性の高い天然ガスの価格も上がっていないことから他国に比べ相対的に経済の耐久力は高いと想定されます。また、11月に中間選挙が予定されており、トランプ大統領にはそれまでにインフレを低下させ、下がっている支持率を回復させたいというインセンティブはある一方、乏しい成果で紛争を終結させてもそれはそれで支持率は下がると思われるため、早期の紛争終結の決定打にはならなそうです。このように米国とイランは現状譲歩を迫られる状況にないと推測される一方、ホルムズ海峡の閉鎖が続けば、世界経済へのストレスは大きくなり続けます。世界経済は現状、主にエネルギー価格上昇の影響を受けていますが、海峡閉鎖が長引けば、サプライチェーンの混乱や需要抑制策の本格化によって悪影響が大きくなります。実際、5月29日にIMFとIEA等が共同で「石油需要がピークを迎える北半球の夏を前に石油在庫が急減し、燃料の安定供給、市場環境などへのリスクが高まる」との声明を発表したほか、IEAの局長は5月21日に「状況に改善が見られない場合、7月もしくは8月には危険水域に突入する可能性がある」と述べました。また、「NATOはホルムズ海峡が7月初旬までに再開されない場合、船舶通航支援を行う可能性について協議している」と報道されるなど、このところホルムズ海峡の閉鎖が7月を越えて続いた場合に、特にエネルギー輸入のホルムズ海峡依存度が高く、備蓄も少ない東南アジアを中心にストレスが高まり、世界経済への悪影響が無視できなくなるリスクが指摘され始めています。

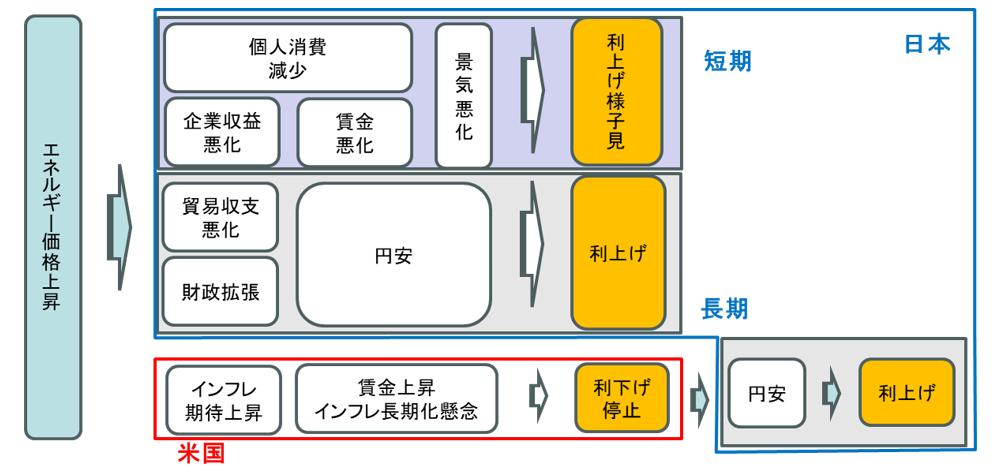

4.世界的な金利上昇と各国の金融政策

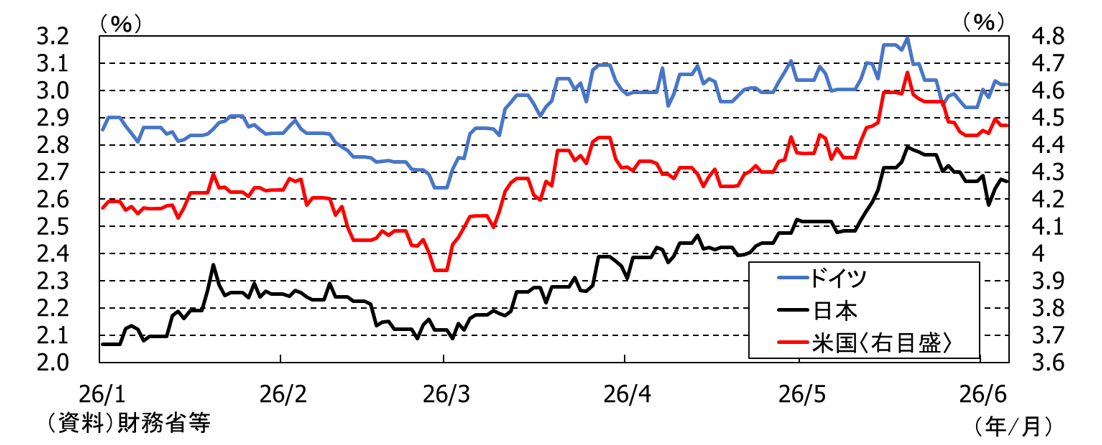

ホルムズ海峡閉鎖の長期化を受けて、世界で長期金利が上がっています(図表2)。その背景には、インフレ対応による各国中央銀行の利上げに対する積極姿勢や財政拡張への懸念があると思われます。特に米国とユーロ圏では、コロナ禍・ウクライナ紛争の際にエネルギー価格上昇によるインフレは一時的として、利上げが遅れたことの反省から中央銀行はインフレを警戒しています。日本に関しても、賃金インフレにつながるリスクは小さいものの、財政拡張への懸念等からイラン紛争以降の金利上昇は他国比大きくなっています。また、前回のレポートでも言及しましたが、エネルギー価格上昇が長引ければ、日本では貿易収支の悪化や財政拡張への懸念、米国の利下げ停止や利上げへの転換等から円安に進みやすく、円安阻止のために今後も利上げが続くことが予想されます(図表3)。4月末から政府・日銀は単独の為替介入を行い、一時ドル円相場は1ドル155円台まで円高方向に進みましたが、足元では160円程度まで戻ってしまっています。単独の為替介入は一時的な効果しか持たず、根本的な円安阻止のためには利上げが必要になってきます。実際、植田総裁は6月3日の講演で、「仮に不透明な状況が続くとしても、先行き、経済の下振れリスクに比べて、物価の上振れリスクが高まると判断される場合には、それが経済や金融市場に悪影響を及ぼすことを防ぎ、2%の物価安定の目標を持続的・安定的に実現していく観点から、利上げの是非についてしっかりと議論する必要があると考えています」と述べ、次回6月15-16日の決定会合での利上げを示唆しました。利上げのペースに関して、これまで日銀は概ね1年に2回利上げを行ってきましたが、ホルムズ海峡の封鎖解除に目途が立たずエネルギー高が長引いて米国の利上げ回数が増えるようなことがあれば、日銀も円安阻止のために利上げのペースアップも視野に入れる必要もあるでしょう。

図表2:各国の10年金利

図表3:エネルギー価格上昇の経済・金融政策への波及経路