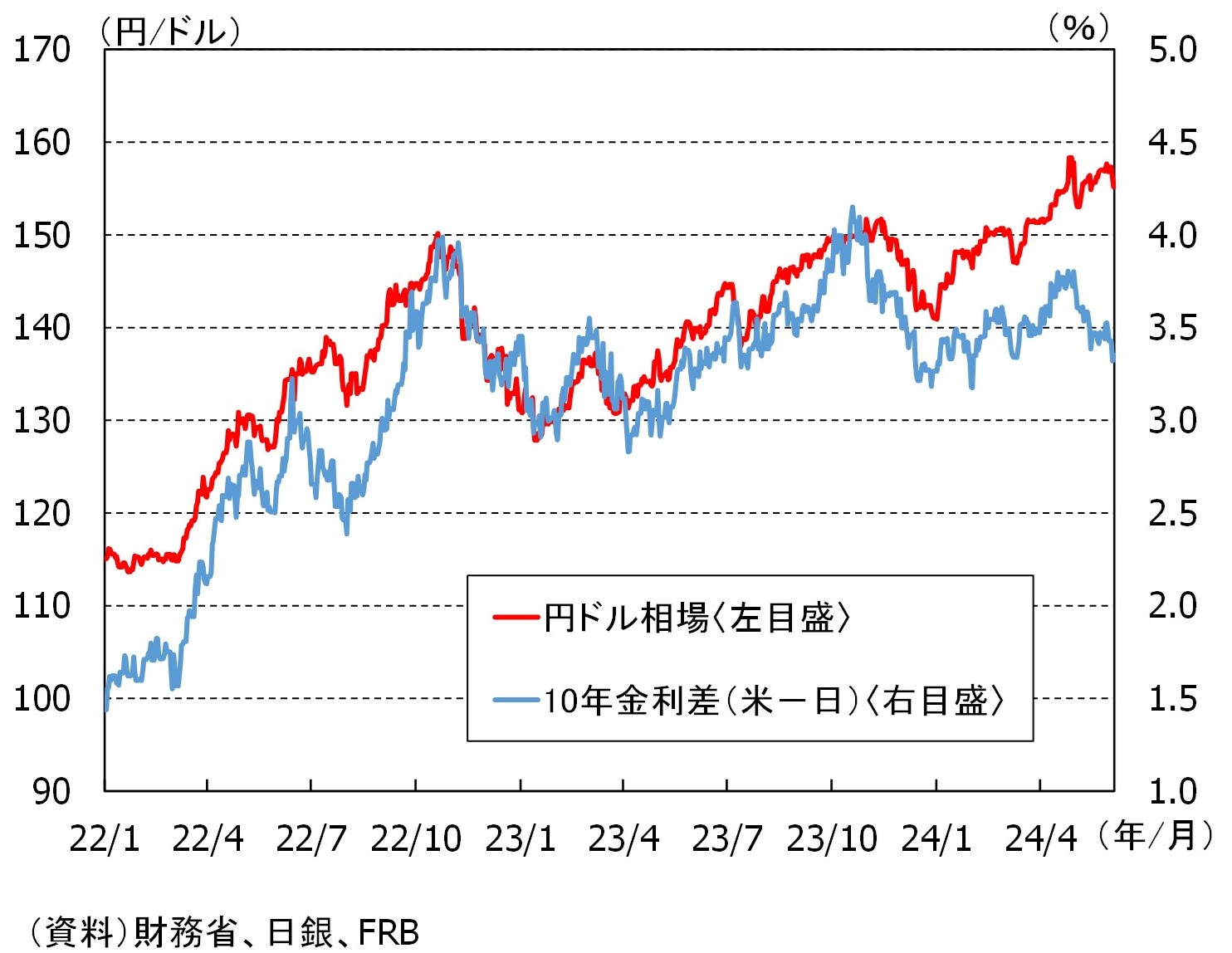

1.ドル円相場の動きと日米の金融政策

為替相場は円安傾向が続いています。ドル円相場は4月25 -26日の日銀決定会合後に上昇して、4月29日には一時34年ぶりに1ドル160円まで円安が進みました。その後、4月29日と5月2日に政府の為替介入が行われ、5月2日には一時151円台まで戻しましたが、足元は150円台半ばで推移しています(図表1)。

図表1:日米金利差と円ドル相場

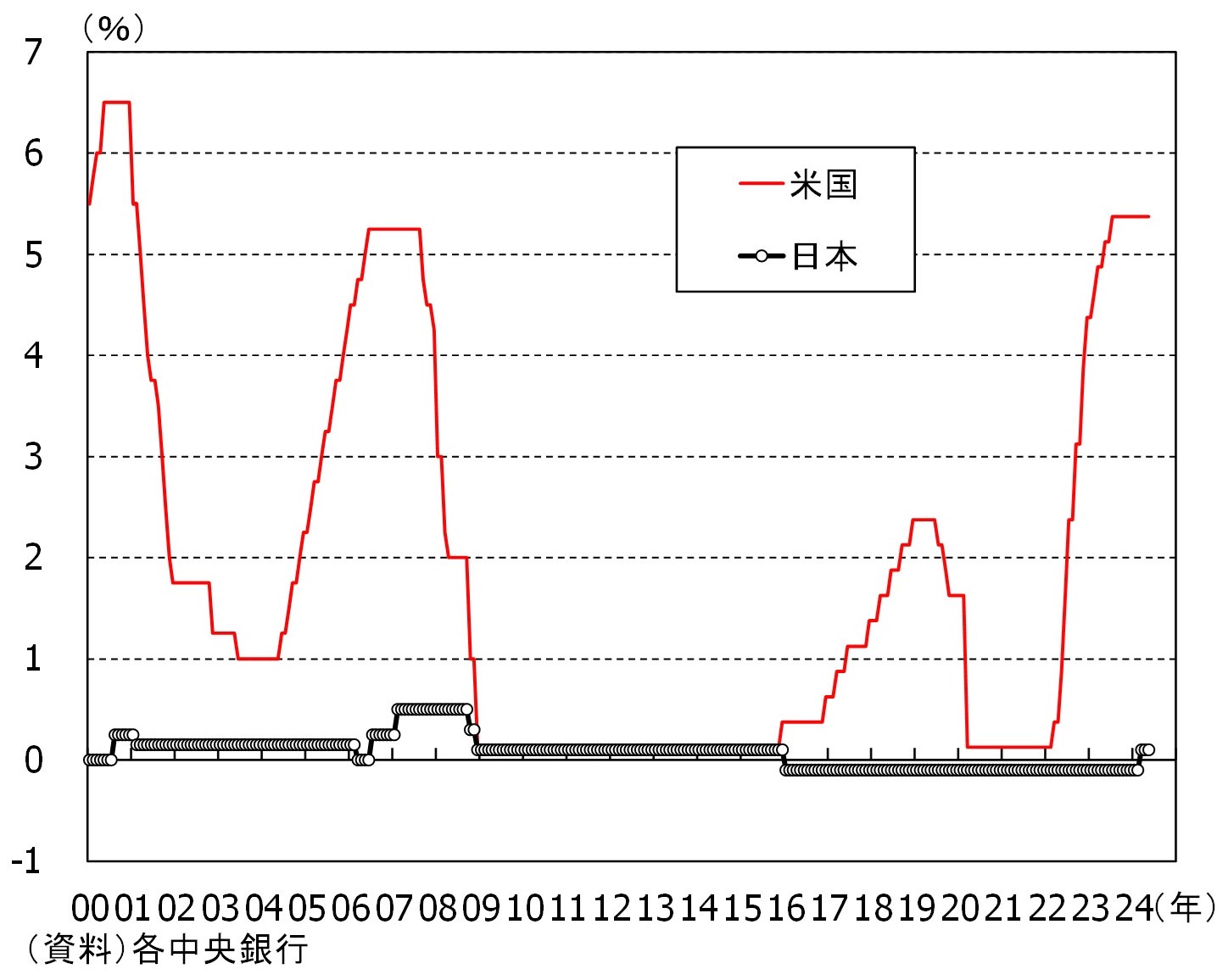

そもそも何故、これほど円安が進んでいるのでしょうか?為替はインフレの差や貿易収支など様々な要因から影響を受けますが、足元の円安は日米の金融政策の差を反映した日米金利差の拡大による影響が大きいと思います。米国では、新型コロナウイルスの蔓延やウクライナ紛争等によるサプライチェーンの混乱やエネルギー価格の上昇に、コロナ禍での財政支出拡大や労働者の退出などが相俟って大幅にインフレが進みました。それを抑えるために、米国の中央銀行であるFRBは急速かつ大幅な利上げを実施して、景気を冷やすことでインフレを下げようとしています(図表2)。

図表2:日米の政策金利

足元、インフレは少しずつではありますが徐々に低下してきており、米景気もようやく鈍化の兆候がみえつつあるのでFRBの次の一手は利下げだと思いますが、当初の想定以上に米国経済は底堅く推移していて米金利は過去に比べ非常に高い水準が続いています。

一方、日銀は先日のレポートでも記載したように、3月にマイナス金利を解除したのみで日本の政策金利は他の先進国対比で非常に低い状況が続いています。4月25-26日の決定会合後に1ドル160円まで円安が進んだ背景には、円安進行に対して日銀が何かしらの牽制を行うと市場参加者は事前に予想していましたが、決定会合後の記者会見で植田総裁は、円安による一時的なインフレには金融政策では対応しない態度をはっきり示したことで、円安を容認したと市場で受け止められてしまったことがあると推察されます。

2.日銀と政府の円安に対する捉え方

では、為替に関する日銀の考え方について、植田総裁の発言から具体的にみてみようと思います。

日銀植田総裁の発言

4/26

・基調的な物価上昇率にここまでの円安が、今のところ大きな影響を与えているということではない

・為替が若干円安になるということのインフレ率への影響は、通常一時的にとどまる

・円安の影響は今年であれば 24 年のインフレ率に影響が出て、来年の 25 年の春闘の賃金上昇率に跳ねるようなことになれば、基調的物価の動きに影響する

5/8

・過去と比べると、為替の変動が物価に影響を及ぼしやすくなっている面があることは、意識しておく必要

・物価見通しが上振れたり、あるいは上振れリスクが大きくなった場合には、金利をより早めに調整していくことが適当になる

・急速かつ一方的な円安は日本経済にマイナスであまり望ましくない

5/9

・為替変動が基調的な物価に影響するリスクが高まる場合は政策対応が必要になる

・政策運営にあたって最近の円安の動きを注視したい

(資料:日銀)

4月26日の決定会合後の記者会見で植田総裁はまず、「為替が若干円安になるということのインフレ率への影響は、通常一時的にとどまる」と発言しています。これは、日銀の目標とする前年比+2%の物価目標に合わせてドル円相場も前年比でみた場合には、円安に進み続けない限り一年経てばその影響は剥落するということを念頭に発言していると想定されます。

また、「基調的な物価上昇率にここまでの円安が、今のところ大きな影響を与えているということではない」、「円安の影響は今年であれば 24 年のインフレ率に影響が出て、来年の 25 年の春闘の賃金上昇率に跳ねるようなことになれば、基調的物価の動きに影響する」と言及しています。これは円安がインフレに影響し、それが更に賃金に波及して初めて金融政策で対応するということを述べています。足元の円安が物価に波及するには、基本的に企業が値上げ等に踏み切る必要があり暫く時間が掛かるということに加え、それが更に賃金へ波及するとなると、賃金に大きな影響を与える来年の春闘の結果如何ということになります。

総じてみると、日銀は円安が進んでもすぐに金融政策では対応しない姿勢を明らかにしたといえます。そもそも、仮に円安によるインフレが一時的なものでなく、結果として賃金上昇につながるということになれば、それは日銀が目指す「物価から賃金への波及」の実現を意味しているため、日銀は円安進行に対してそれほど懸念を抱いていない可能性があります。そうしたことが円安に懸念を表明しなかった日銀の姿勢につながっているとも考えられます。

一方、政府は円安に対して大きな懸念を持っていると推察されます。円安の民間への影響は、メリットは一部の大企業や輸出企業に限られる一方、国民には物価上昇という形で広くマイナスに効くため、放置した場合は国民の不満がたまり支持率に影響を与えると想定されるためです。こうした懸念から政府は2度の為替介入を実施するに至っており、政府と日銀の円安に対する捉え方には違いがある可能性があります。

なお、植田総裁は5月7日に岸田首相と会談した後、やや円安に対するトーンを変えています。5月8日には「物価見通しが上振れたり、あるいは上振れリスクが大きくなった場合には、金利をより早めに調整していくことが適当になる」、「急速かつ一方的な円安は日本経済にマイナスであまり望ましくない」、5月9日には「為替変動が基調的な物価に影響するリスクが高まる場合は政策対応が必要になる」と述べ、やや円安に対して警戒色を滲ませた発言をしました。

もっとも、「急速かつ一方的な円安」に関する発言は、黒田前総裁の時代からよく言われており目新しい発言ではないほか、その他の発言も仮に円安による影響が大きくなった場合、というリスクに関する言及に止まっており、現時点で為替を理由に利上げに踏み切るという可能性は低いと考えられます。

3.国際金融のトリレンマ

やや話は変わりますが、為替に関する理論として「国際金融のトリレンマ」というものがあります。これは「為替の安定」、「自由な資本移動」、「金融政策の独立性」の3つを同時に実現することはできないというものです。

多くの先進国は、「自由な資本移動」と「金融政策の独立性」を確保する一方で「為替の安定」を諦め、変動相場制を採用しています。グローバル化が進む中で資本移動を制限するのは経済成長を追求する上で現実的でなく、国内経済が十分に発展している先進国では国内の景気調整に有効な金融政策の独自性を放棄するのも大きなリスクとなりうるからです。

一方、新興国は、「為替の安定」を重視し、「自由な資本移動」と「金融政策の独立性」のどちらかを犠牲にする傾向にあります。新興国は国内経済が十分に発展していないため、政府がインフラ整備等の公共投資を行う際や企業が設備投資を行う際の資金調達は海外に頼らざるを得ないケースが多く、資金調達は信用力の低い自国通貨建てではなく、多くは信用力・流動性の高い基軸通貨である米ドル建てで行われます。従って新興国は、①対外債務が外貨建て、②高い海外資本への依存(経常収支が赤字)、という特徴を持つ場合が多く、通貨安が進行した場合に債務負担が増加することになります。それが過度に進行すれば債務危機につながりうるため、新興国は「為替の安定」を重要視する傾向にあります。

例えば、自国通貨と米ドルの為替レートを一定割合で保つドルペッグ制を採用する多くの中東諸国や、通貨発行量を外貨準備の水準に連動させ自国の為替レートを特定の外貨に固定させるカレンシーボード制を採用する香港などは、対米ドルでの「為替の安定」と「自由な資本移動」を得る代わりに、「金融政策の独立性」を犠牲にしており金融政策は米国に追従せざるを得ません。一方、中国は、以前は「為替の安定」と「金融政策の独立性」を維持し「資本移動の自由」を諦めていましたが、最近は「金融政策の独立性」を維持する一方、やや「資本移動の自由」を認める方向に鍵を切っています。その結果「為替の安定」の一部が犠牲になっており、3つ全てを求める中で、「為替の安定」、「自由な資本移動」の二つの達成が中途半端になっている状況と解釈されます。

日本にこの理論を当てはめてみると、「自由な資本移動」、「金融政策の独立性」を確保する一方、「為替の安定」を犠牲していることになります。他の先進国が政策金利を大きく引き上げている中で、日銀が政策金利を低く抑えるという独自の金融政策を追求すれば、為替が円安に行くのは当然といえます。

4.為替介入とドル円相場の今後の見通し

政府は4月29日と5月2日に合計2度為替介入に踏み切りましたが、為替介入は国際的にはどのように捉えられているでしょうか。5月23~25日にG7財務相・中央銀行総裁会議が行われて、声明文には「我々は、2017 年 5 月の為替相場についてのコミットメントを再確認する」との文言が記載されました。2017 年 5 月の為替相場についてのコミットメントを確認すると、

「我々は、為替レートは市場において決定されること、そして為替市場における行動に関して緊密に協議することという我々の既存の為替相場のコミットメントを再確認する。我々は、我々の財政・金融政策が、国内の手段を用いてそれぞれの国内目的を達成することに向けられてきていること、今後もそうしていくこと、そして我々は競争力のために為替レートを目標にはしないことを再確認する。我々は、全ての国が通貨の競争的な切下げを回避することの重要性を強調する。我々は、為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与え得ることを再確認する。」

とあります。「為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与え得ることを再確認する」とあることから、財務省の神田財務官は「為替の過度な変動が経済に悪影響を与える場合には適切な措置をとる必要があるし、それは許されている」と述べています。一方、「為替レートは市場において決定されること」、「我々は競争力のために為替レートを目標にはしないことを再確認する」とあることを背景に、イエレン米財務長官は最近、「極端な変動を抑えるためでない限り、為替レートに手を付けないことでG7は合意している」、「為替介入はまれであるべき」と再三発言し為替介入に否定的な姿勢を示しており、日米で姿勢の違いが見て取れます。

そもそも、円買いの為替介入は政府が保有するドルを売り、円を買うことでドル安・円高方向に誘導するもので、基本的には一時的に投機的な動きを抑える効果しか持ち得なく、日米の金融政策の差というトレンドを変えるものではありません。日銀が利上げをゆっくり行うとの姿勢を変えないのであれば、円高への転換は米国の利下げを待つ必要があると思います。もっとも、米国の利下げは現時点では早くても9月という予想が多い状況ですので、もう暫くは現状程度の円安水準が続く可能性が高いと思います。